L’altro giorno hai ricevuto un assegno strano sui cui erano presenti due linee e ti sei spaventato pensando che non fosse valido, oppure che tu non potessi più incassarlo in banca. Non ti preoccupare, è semplicemente un assegno sbarrato: le due linee servono per limitarne le condizioni di incasso.

In questa guida completa sull’assegno sbarrato ti spiego cos’è e come funziona, ti fornisco un esempio per riconoscerlo, ti spiego quali leggi ne disciplinano l’uso, come incassarlo in banca, qual è la differenza con quello non trasferibile, dunque qual è la differenza con l’assegno turistico.

Indice

Cos’è e come funziona

L’assegno sbarrato é un classico assegno (bancario o postale) su cui vengono tracciate due linee equidistanti sulla facciata. A cosa serve questa sbarra e perché va inserita due volte? Occorre chiarire innanzitutto che, di solito, é chi emette l’assegno ad apporre le due sbarre: lo scopo é quello di limitare la circolazione dell’assegno stesso.

In pratica, con lo sbarramento si permette l’incasso solo a banche o a clienti di banche ( Poste Italiane per chi ha un Bancoposta), quindi solo a soggetti conosciuti e registrati nel sistema creditizio italiano. Le persone senza corrente presso alcuna banca non potranno incassarlo.

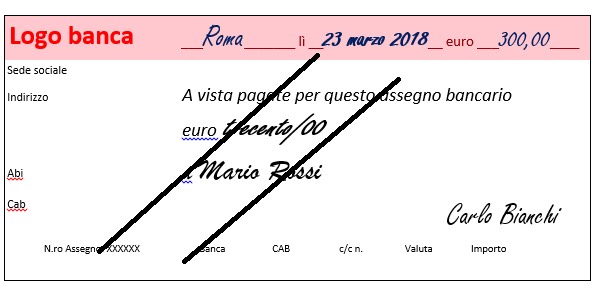

Esempio

Lo sbarramento può essere:

- Generale: se ci sono solo le due sbarre. In questo caso gli unici soggetti che possono incassare l’assegno sono: una banca (qualsiasi) oppure un suo cliente. Ecco un esempio di assegno sbarrato generale:

Attenzione

A volte, tra le due linee, si usa inserire la scritta “banchiere”. Non cambia nulla: si tratta sempre di assegno sbarrato generale.

- Speciale: se tra la doppia sbarra é scritto il nome di una banca. Significa che gli unici soggetti autorizzati a incassare quell’assegno sono: la specifica banca menzionata o un suo cliente. Ecco un esempio di assegno sbarrato speciale, in cui si designa la banca BNL:

Normativa

L’assegno sbarrato é disciplinato dall’art. 40 della Legge Assegno, ossia il R.D. n. 1736 del 21/12/1933. Il suddetto articolo non fa altro che indicare:

- Le modalità dello sbarramento: deve esserci una doppia sbarra sulla parte frontale;

- Le tipologie: l’assegno sbarrato può essere generale o speciale;

- Le modifiche: l’assegno sbarrato generale può essere trasformato in speciale (scrivendo anche il nome di una banca tra le sbarre), ma non può avvenire il contrario: un assegno sbarrato speciale non può diventare generale (non si può mai cancellare il nome della banca).

Il codice civile non regola specificatamente l’assegno sbarrato. E’ quindi applicabile la stessa disciplina generale dell’assegno.

Come incassare

Se hai ricevuto un assegno sbarrato (bancario o postale), puoi incassarlo in due modi:

- Se é un assegno sbarrato generale (ossia solo con le due sbarre), puoi riscuoterlo presso la tua banca, qualunque essa sia. Se sei titolare di un conto postale puoi versarlo anche in Posta;

Suggerimento

Se non hai un conto corrente, puoi versare l’assegno sbarrato anche su libretto postale nominativo (quindi intestato a tuo nome).

- Se é un assegno sbarrato speciale (tra le due sbarre c’è scritto il nome di una banca), allora puoi incassarlo solo in quella specifica banca.

È possibile incassare un assegno sbarrato senza conto corrente? No, l’assegno sbarrato si usa proprio per permette l’incasso solo a persone conosciute dal sistema bancario. Al massimo, puoi versarlo su un libretto postale, purché si tratti di:

- Un assegno sbarrato generale (quindi incassabile ovunque tu abbia un rapporto creditizio);

- Un assegno sbarrato speciale dove é indicata “Poste Italiane” tra le due sbarre.

Differenza con non trasferibile

Assegno sbarrato e assegno trasferibile non devono essere confusi tra loro, perché rispondono a due esigenze diverse:

- Con l’assegno sbarrato si vuole indicare chiaramente il beneficiario e deve essere una persona registrata nel sistema bancario. Quindi, per incassare il denaro avere un conto corrente presso qualunque banca (se l’assegno sbarrato é generale) o presso una specifica banca (se l’assegno sbarrato é speciale);

- Con l’assegno non trasferibile invece, si ha uno scopo diverso: limitare la circolazione del titolo. Nessun altro, oltre al beneficiario indicato nell’assegno, potrà riscuoterlo. Che la persona abbia o meno un conto corrente e sia conosciuta o meno presso il circuito bancario, poco importa.

Come cambiare

L’unico modo per incassare un assegno sbarrato, é versarlo su un conto corrente (bancario o postale). Lo scopo delle due sbarre é infatti quello di evitare che l’assegno finisca nelle mani di persone non riconosciute presso il sistema creditizio. Proprio per questa ragione, se l’assegno sbarrato è:

- Generale: basta che il beneficiario sia titolare di un conto presso qualunque banca. Potrà incassarlo nella banca nella banca ove ha il suo conto corrente);

- Speciale: il beneficiario può incassarlo solo nella banca indicata nell’assegno e di cui é cliente.

Assegno turistico

È un tipo di assegno che coinvolge filiali estere di una stessa banca (chiamato in inglese anche “traveller’s check). Ha delle analogie con l’assegno sbarrato: non presenta nessuno sbarramento, ma può essere incassato solo da una filiale estera della stessa banca.

È un tipo di assegno usato da chi deve viaggiare all’estero ma non vuole portare con sé grosse somme di denaro. Decide quindi di recarsi in una banca (che può anche essere una banca in cui non ha un conto corrente) e versa una somma di denaro. Questa somma di denaro sarà disponibile nella filiale estera.

Esempio

Mario Rossi, italiano, deve andare in Germania. Si reca presso una filiale italiana di Deutsche Bank e versa 5.000 euro. Quando andrà in Germania potrà recarsi presso una filiale Deutsche Bank e incassare l’assegno.

Attenzione

Affinché l’assegno turistico sia valido, Mario Rossi deve firma l’assegno sia al momento dell’emissione (nella banca in Italia), sia al momento del pagamento (nella banca tedesca).