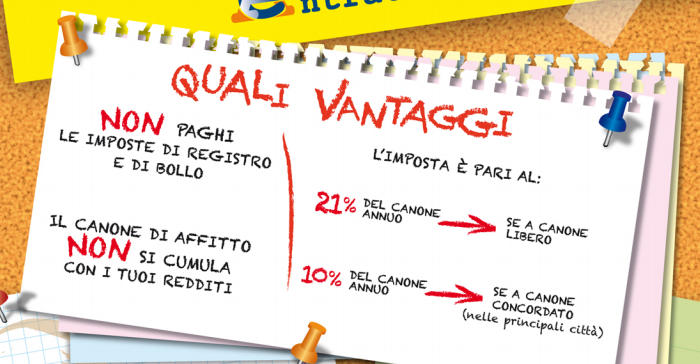

Se hai deciso di affittare un immobile, l’Agenzia delle Entrate ti permette di scegliere tra due tipi di tassazione: tassazione ordinaria, quindi secondo IRPEF; oppure tassazione sostitutiva, ossia con cedolare secca. Con la cedolare secca, la tassazione è unica, appunto “secca”, pari al 21% e scende al 10% in particolari casi (affitto di immobili in città ad alta densità abitativa, come Milano, Roma, Napoli…).

In questa guida completa sul codice tributo 1841 ti spiego cos’è e a cosa si riferisce, a cosa corrisponde, come si calcola l’importo dovuto, come compilare il modello F24 e la scadenza entro cui pagare, infine come regolarizzare un ritardo di pagamento grazie al ravvedimento operoso.

Indice

Cos’è e a cosa si riferisce

Il codice tributo 1841 si riferisce al pagamento della cedolare secca. Quando affitti un appartamento, una casa, puoi infatti decidere di aderire al regime della cedolare secca, ossia una tassazione sostitutiva dell’IRPEF. Di solito, quando una persona ha un’entrata di denaro, paga l’IRPEF su quel reddito, ma in questo caso la legge ha voluto fare un’eccezione: puoi aderire al regime di cedolare secca e usufruire di questi vantaggi:

- Non paghi l’imposta di registro sulla locazione;

- Non paghi l’imposta di bollo sulla locazione;

- Il canone di affitto non fa cumulo con i redditi.

Quanto si paga

Con la cedolare secca paghi un’imposta pari al:

- 21% del canone annuo se il contratto di affitto è a canone libero;

- Oppure del 10% del canone annuo se il contratto di affitto è a canone concordato (solo nelle principali città, quelle ad alta densità abitativa).

A cosa corrisponde

Vediamo ora il codice tributo 1841 a cosa corrisponde. Per capire bene a cosa si riferisce, bisogna partire dal principio: come detto nel paragrafo precedente, quest codice tributo si riferisce alla cedolare secca.

La cedolare secca si paga attraverso un sistema di acconti e saldo:

- 95% dell’importo dovuto, è a titolo di acconto;

- Il restante 5% è a titolo di saldo.

L’acconto a sua volta si divide in due (I acconto e II acconto):

- I acconto pari al 40& (del 95%) entro il 30 giugno;

- II acconto pari al 60% (del 95%) entro il 30 novembre. Puoi anche decidere di pagare i due acconti tutti insieme, in un’unica soluzione, sempre entro il 30 novembre;

- Saldo, pari al 5% si versa entro il 30 giugno dell’anno successivo.

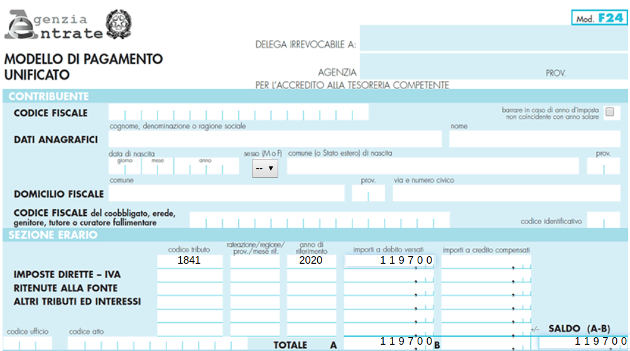

Per il versamento della cedolare secca, con F24, devi usare questi codici:

- I acconto: 1840;

- II acconto: 1841. Devi usare questo codice anche se decidi di pagare gli acconti tutti insieme in un’unica volta;

- Saldo: 1842.

Importo

Vediamo un esempio concreto: supponiamo che nel 2020 tu abbia affittato una casa e che il canone annuo sia di 5.000 euro. Nel 2021 devi pagare una cedolare secca pari al 21% ossia 1.050 euro. Dunque paghi:

- 997,5 euro (ossia il 95% di 1.050) nel 2021;

- 52,5 euro (ossia il restante 5% di 1.050) nel 2022.

I codici tributo da usare sono i seguenti:

- Codice tributo 1840 per il I acconto, pari a 399 euro (ossia il 40% di 997,5 euro); da pagare entro il 30 giugno 2021;

- Codice tributo 1841 per il II acconto, pari a 598,5 euro (ossia il 60% di 997,5 euro); da pagare entro il 30 novembre 2021;

- Codice tributo 1842 per il saldo, pari a 52,5 euro, da pagare entro il 30 giugno 2022.

Volendo puoi pagare I e II acconto tutti insieme, entro il 30 novembre 2021, usando il codice tributo 1841.

Il primo anno di affitto non paghi la cedolare secca, perché le tasse devi pagarle sui redditi dell’anno precedente e avendo iniziato l’affitto quest’anno, non hai redditi l’anno scorso. Quindi, se per esempio hai iniziato ad affittare nel 2020, devi iniziare a pagare la cedolare secca a partire dal 2021: per il primo anno di affitto in cedolare secca non paghi tasse.

Scadenza

Come ti ho spiegato nei paragrafi precedenti, se opti per la cedolare secca, al momento della registrazione del contratto presso l’Agenzia delle Entrate e negli anni a seguire, non paghi l’imposta di registro né l’imposta di bollo. Devi solo pagare la cedolare secca, secondo queste scadenze:

- I acconto entro il 30 giugno, tramite modello F24, con codice tributo 1840;

- II acconto entro il 30 novembre, tramite modello F24, con codice tributo 1841;

- Saldo, entro il 30 giugno dell’anno dopo, tramite modello F24, con codice tributo 1842.

Al posto di pagare I e II acconto, puoi pagare l’acconto in un’unica soluzione, ossia I + II acconto, sempre entro il 30 novembre con codice tributo 1841. Poi l’anno successivo devi pagare il saldo.

Il primo anno di affitto non devi pagare nulla, perché la cedolare secca si paga sui guadagni dell’anno precedente. Quindi se per esempio oggi affitti una casa, la cedolare secca inizi a pagarla dall’anno prossimo.

Compilazione F24

Supponiamo che nel 2020 tu abbia affittato un immobile a 500 euro al mese, quindi 6.000 euro annui. Hai optato per la cedolare secca, per cui devi pagare un’imposta pari a 1.260 euro:

- Nel 2021 un acconto di 1.197 euro (95% dell’imposta dovuta);

- Nel 2022 il saldo pari a 63 euro (5% dell’imposta dovuta).

Prima ipotesi: decisi di pagare l’acconto in due tranche

Supponiamo che tu decida di pagare l’acconto in due tranche, quindi il I acconto entro il 30 giugno e il Ii acconto entro il 30 novembre. Dunque devi compilare:

- Un modello F24 con codice tributo 1840, importo pari a 478,8 euro (40% di 1.197) da pagare entro il 30 giugno 2021, riferito all’anno 2020;

- Un modello F24 con codice tributo 1841, importo pari a 718,2 euro (60% di 1.197) da pagare entro il 30 novembre 2021, riferito all’anno 2020;

- Un modello F24 con codice tributo 1842, importo pari a 63 euro (60% di 1.197) da pagare entro il 30 giugno 2022, riferito all’anno 2020.

Seconda ipotesi: decisi di pagare l’acconto in un’unica soluzione

Supponiamo che tu decida di pagare l’acconto in un’unica soluzione pari a 1.197 euro (intero importo dell’acconto). Dunque devi compilare:

- Un modello F24 con codice tributo 1841, importo pari a 1.197 euro (95% dell’imposta dovuta, ossia di 1.260) da pagare entro il 30 novembre 2021, riferito all’anno 2020;

- Un modello F24 con codice tributo 1842, importo pari a 63 euro (60% di 1.197) da pagare entro il 30 giugno 2022, riferito sempre all’anno 2020.

Ecco come compilare il primo modello F24 (acconto in unica soluzione) e poi il secondo (per il saldo):

Pagamento acconto

Pagamento saldo

Ravvedimento operoso

Se hai dimenticato di pagare la cedolare secca, l’Agenzia delle Entrate ti permette di sanare la tua posizione attraverso il ravvedimento operoso: una sorta di autodenuncia con cui tu stesso dichiari di essere in ritardo con il pagamento, per dimenticanza. In questo caso paghi gli interessi e la sanzione, ma in misura ridotta. Qui trovi le indicazioni su come calcolare interessi e sanzione scontata.

A questo punto devi procedere con il pagamento di:

- Imposta non versata, ossia la cedolare secca che avresti dovuto pagare, la paghi ora. codice tributo da usare è quello della tassa non pagata, quindi 1840 se si tratta del I acconto, 1841 se si tratta del II acconto o unica soluzione, 1842 se si tratta del saldo;

- Interessi, con codice tributo 1992 (Agenzia entrate, ris. n. 109E/2007);

- Sanzione, con codice tributo 8913.

Acconto cedolare secca

Abbiamo dunque visto che i seguenti codici tributo si riferiscono alla cedolare secca, nello specifico:

- Codice tributo 1840: I rata dell’acconto;

- Codice tributo 1841: II rata dell’acconto oppure acconto in un unico importo (ossia I e II rata);

- Codice tributo 1842: saldo;

- Codice tributo 8913: sanzione da pagare in caso di ravvedimento operoso;

- Codice tributo 1992: interessi da pagare in caso di ravvedimento operoso.

Devi pagare la cedolare secca con modello F24. Puoi pagare in posta, portando il modello cartaceo, oppure tramite i servizi online dell’Agenzia delle Entrate, oppure tramite il tuo servizio e-banking, la maggior parte delle banche infatti permette di pagare i modelli F24 direttamente online e poi rilascia la ricevuta in bacheca.