Anche le società come le persone fisiche, devono pagare le imposte sul reddito prodotto. Ma mentre un lavoratore dipendente paga le tasse sul suo stipendio direttamente in busta paga, grazie al datore di lavoro che funge da sostituto di imposta, le società devono procedere ogni anno al calcolo e al relativo versamento con modello F24.

In questa guida completa sul codice tributo 2002, ti spiego cos’è e a cosa si riferisce, come fare la registrazione contabile dell’IRES a debito e dell’IRES pagata, cosa fare in caso di dichiarazione omessa ed infine come aderire al ravvedimento operoso e quindi pagare una sanzione ridotta.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 2002 si riferisce all’IRES, ossia l’imposta sul reddito delle società. Ai sensi dell’articolo 73 del TUIR (DPR 22 dicembre 1986, n. 917), pagano l’IRES i seguenti soggetti:

- Società di capitali (srl, srls, spa, sapa);

- Società cooperative;

- Società di mutua assicurazione residenti in Italia;

- Enti di natura pubblica;

- Enti di natura privata;

- Trust con prevalente attività commerciale.

L’aliquota prevista è pari al 24%: non sono previsti scaglioni in base al reddito della società, si applica a tutti il 24%. Se una spa ha un reddito imponibile di 10.000 euro, allora deve pagare 2.400 euro di IRES.

Tuttavia, la base imponibile dell’IRES non è una semplice sottrazione tra costi e ricavi, poiché ci sono costi che sono deducibili al 100% e altri che sono deducibili diversamente, per esempio al 50%. Tipico esempio è il costo pagato per l’acquisto della benzina, che è deducibile solo per il 20%. L’elenco dei costi deducibili e delle relative percentuali di deducibilità è molto lungo e tra l’altro varia ogni anno, con il cambiare della normativa.

Saldi e acconti

L’IRES si paga attraverso un meccanismo di saldi e acconti. Per l’anno corrente devi pagare un acconto pari al 100% dell’IRES a debito per l’anno precedente. In pratica, devi prendere il tuo modello Unico e trovare l’importo indicato nel rigo RN34 (differenza), questo importo corrisponde esattamente all’acconto IRES che devi pagare quest’anno.

Esempio

Nel 2018 l’IRES dovuta è stata pari a 5.000 euro;

-> nel 2019 devi pagare un acconto IRES pari a 5.000 euro.

Ci sarà poi un calcolo finale: da questo calcolo finale emergerà se devi pagare altra IRES o e ne hai pagata più di quanto dovuta e quindi sei a credito.

L’acconto IRES inoltre, se l’importo è maggiore di 258 euro, si paga in due rate:

- Il 40% entro il 16 giugno;

- Il restante 60% entro il 30 novembre.

L’anno successivo poi, come già detto, quando si può calcolare l’effettiva IRES dovuta grazie alla dichiarazione dei redditi, allora si paga il saldo, al netto degli acconti già versati. Il saldo si paga entro il 30 giugno.

Esempio

Nel 2018 l’IRES dovuta è stata pari a 5.000 euro;

-> nel 2019 devi pagare un acconto IRES pari a 5.000 euro.

Il 31 dicembre 2019 finalmente puoi calcolare l’IRES reale da pagare: risulta pari a 6.000 euro, quindi devi pagare entro il 30 giugno un saldo IRES pari a 1.000 euro.

Attenzione

Se l’importo dell’acconto IRES non supera i 258 euro, si paga in un’inca soluzione! Non sono ammesse le due rate!

Esenzione acconto IRES

C’è un unico caso in cui non è dovuto l’acconto IRES: quando l’importo dell’acconto non arriva a 52 euro (quindi nel rigo RN34 della dichiarazione dei redditi c’è un importo inferiore). In tal caso di paga direttamente il saldo l’anno successivo.

Bilanci approvati oltre il 30 giugno

Se i soci non approvano il bilancio entro il 30 giugno, occorre comunque versare l’imposta entro il 31 luglio o, al massimo, entro il 30 agosto con una maggiorazione pari allo 0,40%.

Registrazione contabile

Alla fine dell’esercizio, la società redige il bilancio, procede con il calcolo dell’IRAP e dell’IRES dovute e alla loro contabilizzazione.

Ricorda che:

1. Se negli anni precedenti la società ha avuto delle perdite, puoi portarle a riduzione della base imponibile Ires.

2. Se nel corso dell’anno hai pagato acconti IRES e/o ritenute d’acconto e gli acconti versati sono maggiori dell’imposta dovuta, allora avrai un credito nei confronti del Fisco: in tal caso potrai chiedere un rimborso oppure ridurre gli acconti dovuti per l’anno successivo.

La società Alfa Srl nell’esercizio 2019 calcola un’IRES dovuta pari a 500 euro (ha già calcolato l’IRES finale, al netto di eventuali perdite pregresse). Deve procedere con le seguenti registrazioni contabili:

31/12/2019

Da Ires corrente a Debito Ires 500

Se durante l’anno 2019, la società ha versato acconto IRES (perché per esempio ha subito delle ritenute d’acconto su interessi attivi e quindi può portarli a riduzione dell’IRES dovuta), allora deve decurtarli dal debito. Supponiamo una ritenuta d’acconto già pagata pari a 40 euro:

31/12/2019

Da debito Ires a Erario c/rit. acc. su int. attivi 40

Infine, l’anno successivo, al momento del pagamento del saldo occorre chiudere la partita Debito Ires così:

16/06/2020

Da debito IRES a Banca C/C x euro

F24

Come compilare

Ecco come compilare il modello F24 per il pagamento dell’acconto IRES:

- In un’unica Rata;

- In due rate.

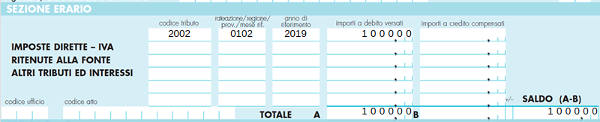

Compilazione F24 per IRES, pagamento con unico versamento (se l’acconto IRES non supera i 258 euro va pagato in un’unica soluzione) anno 2019, importo dovuto 5.000 euro.

Compilazione F24 per IRES, pagamento in due rate (rateizzazione possibile solo se l’acconto IRES supera i 258 euro), anno 2019. Prima rata 2.000 (da pagare entro il 16 giugno), seconda rata 1.000 (da pagare entro il 30 novembre):

Prima rata

Seconda rata

Omessa

Una dichiarazione si considera:

- Tardiva, se effettuata entro 90 giorni dalla scadenza;

- Omessa, se effettuata oltre 90 giorni.

Ai sensi dell’art. 1, co. 1 del D. Lgs. 471/1997, si applica una sanzione che va dal 120 al 240% dell’imposta dovuta.

Se hai omesso una dichiarazione e quindi non hai pagato le tasse, la legge ti offre la possibilità di sanare la tua posizione, pagando una sanzione ridotta. Questa possibilità si chiama “ravvedimento operoso” e puoi coglierla in ogni momento purché tu non abbia già ricevuto una contestazione da parte dell’Agenzia delle Entrate.

Con il ravvedimento paghi:

- L’imposta omessa;

- La sanzione;

- Gli interessi legali dovuti.

Ravvedimento

In caso di ravvedimento operoso, i codici tributo da indicare nel modello F24 sono:

- Sanzione amministrativa: codice tributo 8918;

- Interessi legali: codice tributo 1990.

Reato penale

Se l’imposta omessa è piuttosto alta, rischi di andare in carcere: il D. Lgs 74/200 prevede la detenzione da uno a tre anni in caso di omessa dichiarazione se l’IRES evasa è di almeno euro 30.000 (l’importo si riferisce alla singola imposta e non al totale delle imposte dovute).