La fatturazione elettronica è un metodo di rendicontazione delle Entrate a cui imprese e liberi professionisti si attengono, rispettando regole, formalità e scadenze. Quando la fattura supera i 77,47 euro, allora va pagata anche la marca da bollo.

In questa guida completa sul codice tributo 2523 ti spiego cos’è e a cosa si riferisce, quando pagare l’imposta di bollo, a quali scadenze, le modalità di versamento dell’imposta, come compilare il modello F24, infine come versare l’imposta in ritardo grazie al ravvedimento operoso, pagando anche sanzioni e interessi dovuti.

Cos’è e a cosa si riferisce

La fatturazione elettronica riveste particolare importanza per chi ha una partita IVA. Per fatturazione elettronica si intende un intero processo che inizia con l’emissione della fattura, l’invio al cliente e la conservazione, il tutto in formato digitale.

Lo scopo della fattura elettronica è quello di combattere l’evasione fiscale e semplificare il sistema, con un metodo di elaborazione delle fatture unico per tutti. Sulle fatture elettroniche, quando sono esenti IVA e l’importo supera i 77,47 euro, devi apporre una marca da bollo da 2 euro.

Quando le fatture erano cartacee, si faceva presto a comprare la marca da bollo in tabaccheria e ad apporla sul documento. Oggi, con l’avvento della fatturazione elettronica, il pagamento avviene a determinate scadenze trimestrali, facendo la somma delle fatture emesse durante il periodo e pagando poi:

- Online, sul sito dell’Agenzia delle Entrate;

- Oppure tramite modello F24.

Esempio

Supponiamo che in un trimestre (per esempio da gennaio a marzo) emetti 15 fatture elettroniche esenti IVA ma con obbligo di marca da bollo. Devi quindi pagare 30 euro (15 x 2). Puoi versarli direttamente tramite il sito dell’Agenzia delle Entrate oppure tramite F24.

Con la risoluzione n. 42/E/2019, l’Agenzia delle Entrate, ha indicato tutti i codici tributo da inserire nel modello F24 per effettuare il pagamento del bollo dovuto. Per essere in regola, devi pagare l’imposta di bollo entro le seguenti scadenze:

- Entro il 20 aprile, tutte le fatture dei mesi di gennaio, febbraio, marzo (quindi del I trimestre);

- Entro il 20 luglio, tutte le fatture dei mesi di aprile, maggio, giugno (quindi del II trimestre);

- Entro il 20 ottobre, tutte le fatture dei mesi di luglio, agosto, settembre (quindi del III trimestre);

- Entro il 20 gennaio dell’anno dopo, tutte le fatture dei mesi di ottobre, novembre, dicembre (quindi del IV trimestre).

Ecco i codici tributo da usare nel modello F24, come chiarito dalla risoluzione dell’Ade:

- 2521, quando devi versare l’imposta di bollo I trimestre;

- 2522, quando devi versare per l’imposta di bollo II trimestre;

- 2523, quando devi versare per l’imposta di bollo III trimestre;

- 2524, quando devi versare per l’imposta di bollo IV trimestre;

- 2525, quando devi versare la sanzione in caso di pagamento in ritardo, optando per l’istituto del ravvedimento operoso;

- 2526, quando devi versare gli interessi in caso di versamento in ritardo, optando per l’istituto del ravvedimento operoso.

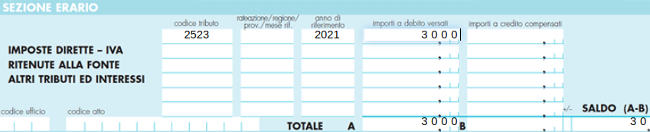

Compilazione F24

Di seguito spieghiamo come compilare il modello F24, è più semplice di quanto si possa pensare. Supponiamo che per il III trimestre 2021 tu debba versare 30 euro:

- Vai nella sezione Erario, quindi precisamente nella colonna Importi a debito versati, scrivi l’importo da pagare, ossia 30 euro.

- Ora vai nella colonna Anno e scrivi 2021;

- Infine in Saldo inserisci 30 euro.

Ogni volta che emetti una fattura esente da IVA e il cui importo è maggiore di 77,47 euro, devi pagare anche l’imposta di bollo pari a 2 euro, nelle modalità e alle scadenze spiegate sopra. Nello specifico, sei un soggetto tenuto al versamento dell’imposta di bollo se appartieni alle seguenti categorie:

- Artigiano;

- Commerciante;

- Libero professionista;

- Società di persone o di capitali;

- Intermediario finanziario;

- Ente non commerciale;

- Ente pubblico e locale.

Ravvedimento operoso

Stavolta hai commesso un errore: hai dimenticato di pagare l’imposta di bollo alla scadenza! Non c’è nulla di cui preoccuparti, purtroppo una svista può capitare a chiunque, e proprio per questo l’Agenzia delle Entrate permette di versare il dovuto anche in ritardo, pagando una sanzione e gli interessi.

Chiaramente, sanzione e interessi sono maggiori quanto maggiore è il tempo trascorso dalla scadenza. Se per esempio dovevi pagare il bollo del terzo trimestre entro il 20 ottobre e oggi siamo al 25 ottobre, allora l’importo aggiuntivo sarà irrisorio.

Un altro conto è se passano sei mesi, un anno, due anni. L’importo della sanzione è proporzionale al tempo trascorso, così come gli interessi. Per calcolare con esattezza sanzioni e interessi puoi consultare questa pagina dell’Agenzia delle Entrate.

Ricorda sempre di rispettare le seguenti scadenze per il pagamento dell’imposta di bollo:

- 20 aprile, per pagare il bollo del I trimestre;

- 20 luglio, per pagare il bollo del II trimestre;

- 20 ottobre, per pagare il bollo del III trimestre;

- 20 gennaio dell’anno dopo, per pagare il bollo del IV trimestre.

Facciamo un esempio di ravvedimento operoso: avresti dovuto pagare il bollo del III trimestre, quindi entro il 20 ottobre. Purtroppo però, te ne sei scordato e hai lasciato passare la scadenza. In questo caso puoi usufruire del ravvedimento operoso e pagare in ritardo, versando anche sanzione e interessi. Nel prossimo paragrafo puoi vedere un esempio di compilazione F24 in ravvedimento operoso.

Sanzioni

Il modello F24 per il ravvedimento operoso si compila esattamente come un pagamento classico: nella Sezione Erario devi inserire l’imposta che avresti dovuto pagare, in aggiunta devi anche inserire i codici tributo di sanzione e interessi. Supponiamo che tu stia versando in ritardo 30 euro per il III trimestre 2021, ecco i codici tributo da usare:

- Codice tributo 2523, per l’imposta evasa;

- Codice tributo 2525, per la sanzione;

- Codice tributo 2526, per gli interessi.

Poniamo ad esempio che gli importi siano i seguenti:

- Imposta da pagare: 30 euro, con codice tributo 2523;

- Anno di riferimento 2021;

- Sanzione da versare -> 4 euro;

- Interessi da versare -> 1,5 euro;

- Totale dovuto con modello F24 (Saldo): 35,5 euro.