Chi ha un’attività commerciale, artigiana oppure è un libero professionista, deve ricordarsi di provvedere al pagamento dei vari tributi, alle rispettive scadenze. Se hai un commercialista, ti avvisa per tempo in merito ai pagamenti da effettuare, ma è sempre bene che anche tu sia al corrente e informato su tutto.

In questa guida completa sul codice tributo 2524 ti spiego cos’è e a cosa si riferisce, come procedere con la compilazione del modello F24, quando e come avvalerti del ravvedimento operoso in caso di pagamento in ritardo, infine le relative sanzioni e interessi da pagare.

Cos’è e a cosa si riferisce

La risoluzione n. 42/E/2019 dell’Agenzia delle Entrate, ha chiarito i codici tributo da inserire nel modello F24 (modello F24 per privati e modello F24 per la Pubblica Amministrazione) per il pagamento dell’imposta di bollo dovuta sulle fatture elettroniche. Il versamento va fatto trimestre per trimestre ed entro il giorno 20 del mese successivo. Quindi:

- Per le fatture del I trimestre (gennaio, febbraio, marzo), il bollo si paga entro il 20 aprile;

- Per le fatture del II trimestre (aprile, maggio, giugno), il bollo si paga entro il 20 luglio;

- Per le fatture del III trimestre (luglio, agosto, settembre), il bollo si paga entro il 20 ottobre;

- Per le fatture del IV trimestre (ottobre, novembre, dicembre), il bollo si paga entro il 20 gennaio dell’anno successivo.

Puoi pagare l’imposta dovuta in due modi:

- Tramite il sito internet dell’Agenzia delle Entrate (Fiscotel o Entratel), entrando con le tue credenziali. Per semplificarti le cose, sempre nella tua pagina personale del sito, trovi direttamente il totale dell’imposta dovuta in base alle fatture che hai emesso nel trimestre. Per esempio, se hai emesso 20 fatture con obbligo di bollo da 2 euro, allora trovi un totale da pagare di 40 euro. Puoi pagare direttamente dal sito dell’Agenzia, con addebito sul tuo conto corrente postale o bancario;

- Tramite modello F24. In tal caso devi usare i seguenti codici tributo:

- 2521, per l’imposta di bollo I trimestre;

- 2522, per l’imposta di bollo II trimestre;

- 2523, per l’imposta di bollo III trimestre;

- 2524, per l’imposta di bollo IV trimestre;

- 2525, per il pagamento della sanzione in caso di versamento in ritardo, quando ti avvali del ravvedimento operoso;

- 2526, per il pagamento degli interessi in caso di versamento in ritardo, quando ti avvali del ravvedimento operoso.

Compilazione F24

Ecco le indicazioni su come compilare il modello F24 e il modello F24 enti pubblici:

- Modello F24 -> nella sezione Erario, nella colonna Importi a debito versati, inserisci la somma da pagare. Nella colonna Anno, inserisci l’anno a cui si riferisce il versamento;

- Modello F24 Enti pubblici -> Indica la somma da pagare nella sezione Importi a debito versati e poi nella sezione Dettaglio versamento scrivi questo: in “sezione”, inserisci il valore “F” (Erario); in “codice tributo/causale”, inserisci il codice tributo (2521, 2522, 2523, 2524, 2525 o 2526); in “riferimento A” non scrivere nulla; in “riferimento B”, scrivi l’anno a cui si riferisce il pagamento.

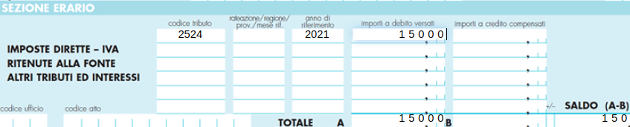

Ecco un esempio di compilazione del modello F24:

- Importo da versare -> 150 euro;

- Codice tributo 2524, per esempio per l’imposta di bollo del IV trimestre 2021;

- Anno di riferimento -> 2021, anche se il pagamento lo stai facendo nel 2022. Il 2021 è infatti l’anno a cui si riferisce il pagamento (precisamente il IV trimestre).

Chi deve pagarla

La marca da bollo da 2 euro va messa su tutte le fatture elettroniche esenti IVA e di importo maggiore di 77,47 euro. Il bollo è dovuto dai seguenti soggetti:

- Imprenditori artigiani, commercianti;

- Liberi professionisti;

- Società di persone (ss, sns, sas, studi associati);

- Società di capitali (spa, sapa, srl, cooperative);

- Banche, altri intermediari finanziari:

- Enti con attività di tipo commerciale;

- Pubblica amministrazione.

Ravvedimento operoso

Il ravvedimento operoso è la possibilità, concessa dall’Agenzia delle Entrate, di pagare un tributo in ritardo, pagando un’aggiunta composta da:

- Sanzioni;

- Interessi.

La scadenze da rispettare per il pagamento del bollo sono le seguenti:

- Fatture del I trimestre (gennaio, febbraio, marzo), devi pagare il bollo entro il 20 aprile;

- Fatture del II trimestre (aprile, maggio, giugno), devi pagare il bollo entro il 20 luglio;

- Fatture del III trimestre (luglio, agosto, settembre), devi pagare il bollo entro il 20 ottobre;

- Fatture del IV trimestre (ottobre, novembre, dicembre), devi pagare il bollo entro il 20 gennaio dell’anno successivo.

Supponiamo che tu debba pagare il bollo del IV trimestre 2021, quindi codice tributo 2524. Avresti dovuto pagarlo entro il 20 gennaio 2022, ma non lo hai fatto. in tal caso, puoi avvalerti del ravvedimento operoso, quindi pagare anche dopo, aggiungendo sanzioni e interessi (in basso trovi un esempio di compilazione del modello F24 in ravvedimento operoso).

Sanzioni

Ecco come compilare il modello F24. Esso deve contenere:

- L’imposta evasa e il relativo codice tributo: in questo caso 2524;

- Le sanzioni, con codice tributo 2525;

- Gli interessi, con codice tributo 2526.

Suggerimento

Per ammontare e calcolo di sanzioni e interessi consulta questa pagina dell’Agenzia delle Entrate.

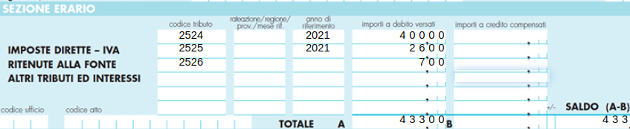

Di seguito invece ecco come compilare il modello F24, comprensivo di imposta pagata in ritardo, sanzioni e interessi, supponendo:

- Imposta da pagare: 400 euro, con codice tributo 2524;

- Anno di riferimento 2021;

- Sanzione pari a 26 euro;

- Interessi pari a 7 euro;

- Totale da pagare: 433 euro.