L’IRPEF fa parte delle imposte dirette, quindi quei tributi che vengono applicati direttamente sul reddito prodotto dal contribuente. L’imposta va versata all’Agenzia delle Entrate, seguendo un’apposita procedura e modello e determinate date di scadenza.

In questa guida completa sul codice tributo 4001 ti spiego cos’è e a cosa si riferisce, come calcolare l’importo dovuto, entro quali scadenze pagare la prima rata di acconto, la seconda rata di acconto e il saldo, come compilare il modello F24 ed infine i codici tributo da usare in caso di ravvedimento operoso.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 4001 corrisponde al saldo IRPEF, ossia l’imposta sul reddito delle persone fisiche, un tributo che fa parte delle cosiddette imposte dirette, in quanto colpisce direttamente il reddito prodotto dalla persona.

Tutti devono pagare l’IRPEF, quindi sia i lavoratori dipendenti che i lavoratori autonomi, liberi professionisti (avvocati, medici, psicologi, notai, programmatori, ecc.), sia i titolari di ditte individuali. Nel caso dei lavoratori dipendenti, il datore di lavoro preleva l’IRPEF ogni mese direttamente dalla busta paga del lavoratore e la versa al fisco. Quindi è una grande comodità per il dipendente, che non deve fare tutta la trafila del calcolo e del versamento: se ne occupa l’azienda per cui lavora.

Diverso è il caso di liberi professionisti e imprenditori: in questo caso devono procedere con l’autoliquidazione, ossia il calcolo dell’IRPEF dovuta e quindi il relativo versamento all’Agenzia delle Entrate. Quest’ultima, ha predisposto un apposito modello, il modello F24, da usare per il pagamento.

Scadenza

Devi versare l’IRPEF secondo un calendario di acconti e di saldi, alle seguenti scadenze:

- Il saldo, da pagare entro il 30 giugno. Quindi per esempio, entro il 30 giugno 2020 devi pagare il saldo dell’IRPEF 2019; se non provvedi entro tale data, puoi effettuare il pagamento entro i 30 giorni successivi pagando una maggiorazione dello 0,40%

- La prima rata di acconto, da pagare sempre entro il 30 giugno (quindi insieme al saldo dell’anno precedente) e che rappresenta l’acconto per l’anno successivo;

- La seconda rata di acconto, da pagare entro il 30 novembre.

Importo

Calcolo dell’acconto

Per il calcolo dell’acconto, puoi usare a scelta uno di questi metodi: il metodo storico oppure il metodo previsionale.

Metodo storico

È il metodo di calcolo più semplice: l’importo dell’acconto da pagare è quello indicato nel rigo RN33 Differenza della Dichiarazione dei redditi. Inoltre, se l’importo non è maggiore di 51,65 euro, allora non sei tenuto a pagare l’acconto.

Metodo previsionale

Con questo metodo devi innanzitutto prevedere a quanto ammonterà il tuo reddito di quest’anno e sulla base di questo versa l’imposta.

Una volta calcolato l’importo dell’acconto (con metodo storico o previsionale) devi procedere con il versamento:

- In un’unica soluzione, entro il 30 novembre se l’acconto da pagare è minore di 257,52 euro;

- In due rate, se l’importo è uguale o maggiore di 257,52 euro. In tal caso la prima rata devi pagarla entro il 30 giugno ed è pari al 40% del dovuto, mente il restante 60% devi pagarlo entro il 30 novembre.

Esempio

Supponiamo che nella dichiarazione dei redditi, al rigo RN 33 risultino 1.000 euro. In questo caso devi pagare 400 euro entro il 30 giugno e i restanti 600 euro entro il 30 novembre. Se al rigo RN ci fosse stato l’importo di 50 euro, non avresti pagato alcun acconto, essendo la somma inferiore a 51,65 euro.

F24

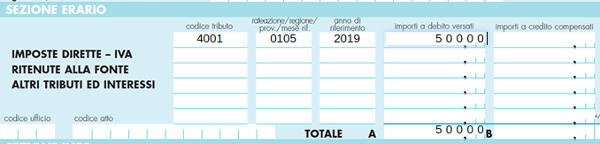

Sezione erario

Il saldo dell’IRPEF si calcola poi l’anno successivo, sulla base dell’acconto già pagato e del reddito effettivamente percepito. Il saldo puoi pagarlo in un’unica soluzione, oppure a rate. Nel compilare il modello F24, devi indicare il codice tributo 4001. che indica appunto il saldo dell’IRPEF. Ecco di seguito un esempio su come compilare il modello F24 per il pagamento del saldo IRPEF:

Esempio

- Saldo IRPEF dovuto: 500 euro;

- Numero di rate scelte: 5 rate, quindi se stai pagando la prima rata devi indicare nell’apposita sezione il numero 0105, se stai pagando la seconda rata devi indicare il numero 0205, se stai pagando la terza rata devi indicare il numero 0305 e così via;

- Anno di riferimento: è l’anno per cui si effettua il pagamento, quindi se stai pagando per le imposte dovute per l’anno 2019, allora devi scrivere 2019.

Compilazione

Puoi usare il codice 4001 non solo per gli importi a debito, ma anche per quelli a credito. Supponiamo infatti che tu abbia un credito IRPEF relativo all’anno precedente: in questo caso puoi usare il credito a compensazione di altre imposte pagabili con modello F24 e quindi l’importo dovrai inserirlo nella sezione “importo a credito”.

Ravvedimento operoso

Se non hai pagato l’IRPEF, puoi avvalerti del ravvedimento operoso, ossia il pagamento in ritardo dell’imposta, insieme a una percentuale ridotta di sanzione e interessi. Puoi effettuare il pagamento sempre tramite modello F24, indicando sullo stesso modello i vari codici tributo, sia quelli dell’imposta omessa sia quelli relativi a sanzione e interessi. Ecco i codici tributo da indicare:

- Acconto I rata: codice tributo 4033;

- Acconto II rata oppure in una sola somma: codice tributo 4034;

- Saldo: codice tributo 4001;

- Interessi su ravvedimento: codice tributo 1989;

- Sanzione pecuniaria: codice tributo 8901.