L’IVA, imposta sul valore aggiunto, è un tributo di tipo indiretto poiché non colpisce il reddito prodotto dagli individui, ma i loro consumi. I titolari di partita IVA, a specifiche scadenze, sono tenuti al calcolo dell’IVA dovuta in autoliquidazione e al versamento all’Agenzia delle Entrate.

In questa guida completa sul codice tributo 6031 ti spiego cos’è e a cosa si riferisce, entro quali scadenze presentare le comunicazioni IVA, come calcolare l’importo, i soggetti autorizzati a fare il versamento trimestrale, come compilare il modello F24 nella sezione Erario ed infine come avvalerti del ravvedimento operoso se sei in ritardo con il versamento dell’IVA.

Cos’è e a cosa si riferisce

Significato

Il codice tributo 6031 si riferisce al versamento IVA trimestrale, precisamente al primo trimestre. Per il secondo, terzo e quarto trimestre devi usare codici diversi. Ecco di seguito una tabella riepilogativa dei codici tributo da usare per ogni singolo trimestre:

| Trimestre | Codice tributo |

|---|---|

| I trimestre | 6031 |

| II trimestre | 6032 |

| III trimestre | 6033 |

| IV trimestre | 6009 |

I titolari di partita IVA, quindi liberi professionisti, ditte individuali e società, devono versare l’IVA all’Agenzia delle Entrate, compilando il modello F24 tramite modalità telematica. Non è ammesso il versamento dell’IVA tramite modello cartaceo: è possibile farlo solo online tramite Entratel, Fisconline o tramite il proprio commercialista.

Le scadenze di versamento sono due e cambiano in base al tipo di contribuente:

- Contribuente Mensile: deve presentare la dichiarazione IVA ogni mese;

- Contribuente trimestrale: può presentare la dichiarazione IVA ogni tre mesi.

Possono presentare l’IVA trimestrale i contribuenti che hanno dei ricavi non superiori a:

- 400.000 euro, per i lavoratori autonomi e imprese di servizi;

- 700.000 euro, per tutte le altre attività.

La scelta di avvalersi della dichiarazione IVA trimestrale è quindi un’opzione dedicata alle imprese e professioni più piccole, che non superano i suddetti ricavi. In caso di superamento dei limiti, bisognerà procedere con la dichiarazione IVA mensile.

La scelta va effettuata alla prima dichiarazione annuale IVA.

Scadenze

Ecco quali sono le scadenze previste per il pagamento dell’IVA:

- Versamenti mensili: occorre pagare l’IVA a debito entro il giorno 16 di ogni mese;

- Versamenti trimestrali: occorre pagare l’IVA a debito entro le seguenti scadenze: 16 maggio, 20 agosto e 16 novembre. L’anno successivo poi, entro il 16 marzo, si versa il conguaglio dovuto per il quarto trimestre. Le scadenze da tener presente sono quindi:

- 16 maggio;

- 20 agosto;

- 16 novembre;

- 16 marzo.

Importo

Se opti per il versamento trimestrale dell’IVA, l’importo dell’IVA a debito subisce un aumento dell’1% a titolo di interesse.

Eccezione

Se appartieni a questa categoria di imprenditori o liberi professionisti, puoi optare per l’IVA trimestrale indipendentemente dal fatturato e senza l’aumento dell’1%:

- Benzinai;

- Autotrasportatori per conto terzi;

- Medici e professioni sanitarie;

- Titolari di pubblici esercizi.

Se appartieni a queste categorie, devi versare l’IVA sempre secondo le scadenze ordinarie, quindi 16 maggio, 20 agosto e 16 novembre. Il versamento per il quarto trimestre invece, entro il 16 febbraio dell’anno dopo e, volendo, per quest’ultimo puoi versare un acconto entro il 27 dicembre.

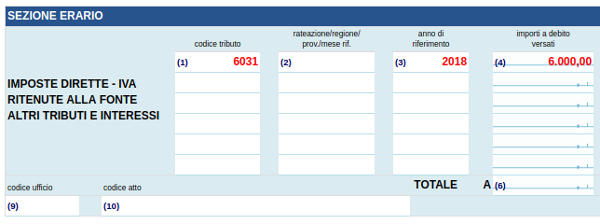

F24

Sezione Erario

Per la compilazione del modello F24 devi inserire:

- Codice tributo: 6031 se primo trimestre, 6032 se secondo trimestre, 6033 se terzo trimestre ed infine 6099 se quarto trimestre;

- Anno di riferimento;

- Importo a debito.

Ecco un esempio di compilazione per l’IVA dovuta al primo trimestre:

Ravvedimento operoso

Se non hai versato l’IVA e l’Agenzia delle Entrate non ti ha ancora contestato l’omissione, puoi regolarizzare la tua posizione tramite il ravvedimento operoso, pagando oltre all’imposta dovuta, sanzione ridotta e interessi. Nello specifico la sanzione è ridotta nel seguente modo:

- Se regolarizzi la tua posizione entro 30 giorni: 1/12 del minimo (ravvedimento breve);

- Entro la scadenza di presentazione dichiarazione IVA annuale: 1/10 del minimo (ravvedimento lungo).

Il tasso di interesse è invece pari allo 0,1% annuo (il tasso può subire variazioni di anno in anno).

Nel modello F24 da compilare per il pagamento, dovrai usare i seguenti codici tributo:

- Codice tributo relativo al trimestre omesso (quindi 6031 se hai omesso il primo trimestre, 6032 se hai omesso il secondo trimestre e così via);

- Codice tributo 8904 per la sanzione;

- Codice tributo 1991 per gli interessi.

Correttiva

Puoi avvalerti del ravvedimento operoso non solo in caso di IVA omessa, ma anche se hai versato l’IVA e fatto la dovuta dichiarazione trimestrale, ma ti accorgi di aver fatto degli errori. In tal caso puoi fare una dichiarazione correttiva (comunicazione correttiva) all’Agenzia delle Entrate e versare quindi sanzione ridotta e interessi. In questo modo hai la possibilità di rettificare/integrare la comunicazione periodica IVA, senza incorrere in più pesanti sanzioni successive a seguito di accertamento da parte del fisco.

Esempio calcolo ravvedimento breve

IVA non corrisposta per il primo trimestre, pari a 1.000 euro. Il contribuente non paga il 16 maggio ma il 1 giugno, quindi con 15 giorni di riardo.

Sanzione = 2,5% di 1.000 = 25 euro.

Interessi: 0,1% di 1.000 conteggiati per 15 giorni

Esempio calcolo ravvedimento lungo

IVA non corrisposta per il primo trimestre, pari a 1.000 euro. Il contribuente non paga il 16 maggio ma il 20 giugno, quindi con 35 giorni di riardo.

Sanzione = 3% di 1.000 = 30 euro.

Interessi: 0,1% di 1.000 conteggiati per 15 giorni