Permettere l’uso del POS ai propri clienti rappresenta un valore aggiunto per il negozio. Sempre più persone infatti preferiscono evitare di girare con i contanti, soprattutto con grandi somme, ma anche con importi via via più piccoli.

In questa guida completa sul codice tributo 6916 ti spiego cos’è e a cosa si riferisce, come funziona il bonus POS, a quanto ammonta, come richiederlo e come presentare la comunicazione all’Agenzia delle Entrate, infine come compilare il modello F24 per usufruire del credito di imposta maturato.

Cos’è e a cosa si riferisce

Il codice tributo 6916 si riferisce al bonus POS. Vediamo di cosa si tratta.

Rispetto ad altre nazioni europee, in Italia si registra un minore uso del POS, dunque di bancomat, carte di credito e prepagate. Ecco perché lo stato, per incentivarne l’utilizzo, ha deciso di offrire un credito di imposta da calcolare sulle commissioni bancarie che il negozio paga.

Per esempio: supponiamo che tu gestisca un ristorante. Hai anche il POS e in base agli accordi con la banca, il POS ti costa per esempio il 2% di ogni transazione. Significa che se un cliente paga 100 euro col POS, allora 2 euro devi versarli alla compagnia che ti fornisce il servizio.

Il credito di imposta per le commissioni, meglio conosciuto come bonus POS, è pari al 30% delle spese sostenute. Quindi, supponendo che nella tua attività, in un anno ricevi pagamenti POS pari a 50.000 euro, con commissione pari al 2%, significa che quell’anno hai pagato 1.000 euro commissioni.

Di questi 1.000 euro, lo stato ti restituisce 300 euro sotto forma di bonus, nello specifico credito di imposta. Il termine credito di imposta significa semplicemente che, nel momento in cui andrai a pagare delle imposte, da quella somma puoi scalare i tuoi 300 euro.

Come funziona

Supponiamo che tu abbia una partita IVA come ditta individuale e quest’anno il tuo commercialista calcola che hai da pagare 6.000 euro di tasse. Da questi 6.000 euro puoi togliere i 300 euro di cui sopra, quindi paghi 5.700 euro di imposte e non 6.000, grazie al bonus POS.

Vediamo ora come usufruire di questo credito di imposta dal punto di vista pratico.

Compilazione F24

Supponiamo che tu sia titolare di una ditta individuale e che il tuo commercialista calcoli 5.000 euro di tasse da pagare, sulla base del tuo fatturato. Hai anche 300 euro di bonus POS da far valere. Quindi in tutto devi pagare solo 4.700 euro di tasse (5.000 – 300 euro di credito di imposta per bonus POS).

Per pagare le tasse, di solito si usa il modello F24. Tramite questo modello F24 puoi pagare i 4.700 euro dovuti. Nel modello devono figurare sia i 5.000 euro, con uno specifico codice tributo, sia i 300 euro, con lo specifico codice tributo del bonus POS, ossia 6916. Vediamo come compilare il modello F24.

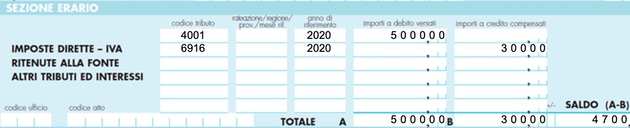

Supponiamo che tu debba pagare 5.000 euro di IRPEF riferiti all’anno 2020, con codice tributo 4001 e tu abbia da far valere 300 euro di bonus POS sempre relativo all’anno 2020. Ecco come compilare il modello F24, nella sezione ERARIO:

Come vedi, devi compilare ogni rigo con un codice tributo (nel tuo caso con 4001 per indicare l’IRPEF e 6916 per indicare il credito di imposta bonus POS) inserire anno di riferimento, importi e infine il saldo da pagare, ossia IRPEF – bonus POS.

Come richiederlo

Per far valere il credito di imposta accumulato, devi inviare una comunicazione all’Agenzia delle Entrate, entro il giorno 20 del mese successivo alle entrate POS. Quindi, se per esempio nel mese di settembre ottieni pagamenti POS per 3.000 euro, devi inviarne comunicazione all’AdE entro il 20 ottobre.

Il credito matura quindi mese per mese e dunque ogni 30 giorni devi fare questa comunicazione, riferita al mese precedente. Nella comunicazione, devi inserire il numero delle operazioni di pagamento incassate e i costi che hai pagato all’azienda fornitrice del POS.

La comunicazione va fatta tramite apposito software messo a disposizione dall’Agenzia delle Entrate. Può farla il tuo commercialista.

Sanzioni

Lo scopo di questo bonus, è quello di incentivare l’uso del POS. Per i clienti infatti diventa sempre più comodo evitare di portare con sé contanti, soprattutto grosse somme. Ma purtroppo non tutti gli esercenti hanno sempre accettato il pagamento con POS.

Per arginare il più possibile questa situazione, sono previste delle sanzioni per i negozianti che decidono di non accettare i pagamenti elettronici. Nello specifico la multa è pari a 30 euro + il 4% del pagamento rifiutato.

Quindi, se per esempio un cliente chiede di pagare 100 euro con bancomat e il negoziante non lo accetta, pretendendo contanti, rischia una multa di 34 euro (30 euro + 4% di 100 euro).

Online i pagamenti con carta di credito, bancomat o carta prepagata sono quasi scontati (anche se ci sono che prediligono il pagamento in contrassegno), mentre nei negozi fisici c’è ancora chi è restio a usare o far usare carte di pagamento.

I negozianti sono anche da comprendere, visto che il POS non è gratis, ma ci sono dei costi da versare alla società che lo fornisce. E questi costi possono essere fissi oppure in percentuale, oppure misti (fisso + percentuale).

Risulta quindi scontato che, soprattutto in presenza di costi fissi e piccoli importi, diventa poco conveniente per il negoziante: una cosa è pagare un costo fisso di 2 euro su 100 euro, un’altra è pagare un costo fisso di 2 euro su un pagamento di 5 euro. Praticamente si arrivano quasi ad azzerare i guadagni.

Lo scopo del bonus POS è quindi quello di incentivare l’uso delle carte di pagamento, restituendo al negoziante parte delle commissioni (precisamente il 30% delle commissioni).