Il fatto che un conto bancario diventi inattivo può sembrare un evento raro, ma in realtà succede più spesso di quanto si pensi. Alcuni tendono a dimenticarsene, altri semplicemente non li usano regolarmente. A volte un membro della famiglia muore e l’erede non viene a sapere dell’esistenza del conto.

In questa guida completa sui conti dormienti ti spiego cosa sono, cosa indica la normativa in merito, come scoprire se c’è un conto dormiente di cui avresti diritto, come recuperare i soldi, dopo quanti anni è possibile farlo, i termini di prescrizione, l’obbligo di comunicazione da parte della banca, infine cosa prevede la normativa per gli assegni circolari non riscossi e le polizze vita.

Indice

Cosa sono

I conti dormienti sono conti correnti come “assopiti”, praticamente inutilizzati, sui quali non avviene alcuna movimentazione da almeno 10 anni. Per fare un esempio concreto: supponiamo che Tizio abbia un conto corrente su cui ha depositato 10.000 euro.

Tizio muore, ma nessuno va riscuotere il denaro, sembra che non ci siano eredi. Se dopo 10 anni quel conto è ancora lì e nessuno vi ha fatto alcuna movimentazione, allora quel conto si definisce dormiente.

Definizione

Dunque un conto corrente dormiente è quello sul quale non avvengono movimentazioni da almeno dieci anni. Per movimentazioni si intendono sia quelle in entrata (ossia i versamenti), sia quelle in uscita (ossia gli addebiti, come può essere per esempio una bolletta).

Come scoprire

Cosa succede a un conto dormiente. Supponiamo che presso una banca ci sia un conto corrente che nessuno ha movimentato da dieci anni. La banca a questo punto deve trasferire il conto al fondo conti dormienti tenuto dal Consap.

Il Consap a questo punto conserva il conto per altri dieci anni, durante i quali il titolare oppure gli eredi, possono recuperarlo e quindi ottenere il denaro depositato. Trascorsi questi dieci anni, il denaro è inesigibile, è perso.

Non solo conti correnti! Ci sono una serie di strumenti che possono essere dormienti e che dopo dieci anni in assenza di movimentazioni vengono trasferiti al fondo Consap. Nello specifico, possono “dormire”:

- Conti correnti, bancari e postali;

- Conti deposito;

- Libretti di risparmio;

- Azioni, che siano azioni ordinarie, di risparmio, qualificate;

- Obbligazioni;

- Fondi di investimento;

- CdP (certificati di deposito), ossia quei depositi vincolati che offrono un certo interesse come guadagno;

- Assegni circolari non riscossi.

Se pensi che ci possa essere un conto dormiente di cui hai diritto, non devi far altro che consultare la banca dati tenuta da Consap. E’ semplicissima da consultare: si fa tutto online.

Normativa

Il rimborso può ottenerlo:

- Il titolare del conto dormiente, oppure i suoi eredi;

- In caso di assegni circolari non riscossi, può ottenere il rimborso l’ordinante, o i suoi eredi.

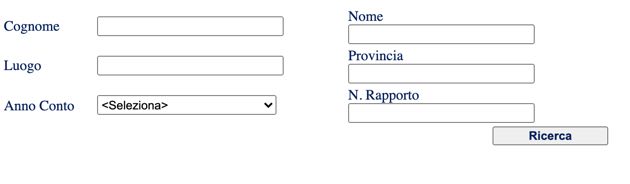

Scoprire se c’è un conto corrente che potrebbe spettarti, o altro rapporto dormiente è semplice, devi solo collegarti a questa pagina del Consap e fare una ricerca:

Basta che tu inserisca cognome e nome del titolare del conto e l’anno. Ti consiglio di provare con più anni, perché non è sempre facile ricordare l’anno di apertura di un conto.

Se poi sei un erede, per esempio vuoi vedere se c’è un conto corrente intestato a un vecchio zio, devi inserire cognome e nome dello zio e come anno quello di apertura del conto. E appunto in questo caso ti conviene inserire più anni, fare la prova con più anni (l’anno infatti è un campo obbligatorio).

La ricerca si può fare anche per numero del conto (o del rapporto) e in tal caso è molto più semplice, perché si va a cercare uno specifico conto (o rapporto).

Come recuperare i soldi

Ok, nel precedente paragrafo abbiamo visto come scoprire se c’è un conto dormiente che ti spetta. E in effetti lo hai trovato. Ora bisogna capire come recuperare i soldi depositati su un conto dormiente.

I soggetti che hanno diritto al rimborso del denaro depositato sul fondo Consap sono:

- I titolari del rapporto dormiente, ossia la persona a cui è intestato, oppure i loro eredi se il titolare è defunto;

- In caso di assegni circolari non riscossi, possono chiedere il rimborso gli ordinanti, ossia coloro che hanno emesso l’assegno oppure i loro eredi.

Modulo richiesta rimborso

La domanda di rimborso puoi inoltrarla direttamente online, compilando il modulo su questo sito: Portale Consap. Devi registrarti al sito compilare online l’apposito modulo e inoltrarlo sempre online.

Attenzione

Non devi stampare nulla da inviare per posta, l’invio è solo ed esclusivamente online. Inoltre non occorrono intermediari per ottenere il rimborso. Se sei tu l’avente diritto, puoi iscriverti tranquillamente tu al portale e fare istanza di rimborso.

Dopo quanti anni

Se c’è un rapporto finanziario, per esempio un conto corrente, questo diventa “dormiente” nel momento in cui non è movimentato da almeno 10 anni. Ossia se non riceve bonifici o addebiti da almeno 10 anni.

La banca quindi (o altro intermediario che custodisce il rapporto, invia tutto il denaro presente al Fondo Consap (l’ente che gestisce i conti dormienti), il quale lo conserva per altri 10 anni. In tutto quindi, il rapporto si conserva per 20 anni, durante i quali è possibile richiedere il rimborso.

Prescrizione

Se un conto non viene movimentato da almeno 10 anni, diventa “dormiente” e la banca (o altro intermediario) lo trasferisce al fondo Consap.

Per altri 10 anni rimane nel Consap, durante i quali il titolare del diritto può chiederne il rimborso. Trascorsi questi anni nulla è più esigibile.

Obbligo di comunicazione

Le banche non possono trasferire il denaro al fondo Consap senza avvisare il titolare del rapporto. E’ vero che il titolare ha avuto 10 anni di tempo, durante i quali non ha fatto alcuna movimentazione. Ma è anche vero che potrebbe averlo fatto di proposito: non aveva nulla da versare e non ha avuto debiti da pagare.

Le banche quindi, hanno obbligo di comunicare i propri clienti di un conto (o altro rapporto) dormiente, inviando loro una raccomandata A/R all’ultimo domicilio conosciuto. In caso di rapporti al portatore, pubblica l’elenco presso la propria filiale.

Assegni circolari non riscossi

Una volta emesso, un assegno circolare, può essere incassato entro 10 anni, dopodiché la banca lo trasferisce al fondo Consap. Il Fondo Consap a sua volta lo rimborsa entro:

- 10 anni, all’ordinante, ossia colui che ha emesso l’assegno;

- 3 anni, al beneficiario dell’assegno.

Quindi, una volta che l’assegno è confluito nel fondo, il beneficiario può ancora ottenerne il rimborso, ma deve chiederlo entro 3 anni. L’ordinante invece, se vuole il rimborso deve chiederlo entro 10 anni.

Polizze vita

Se hai saputo che nel fondo Consap c’è una polizza a te intestata, puoi chiederne il rimborso entro 10 anni, dopodiché non ne hai più diritto. Puoi chiedere il rimborso solo se sei il titolare della polizza.

Attenzione

I beneficiari della polizza non hanno diritto al rimborso.