Purtroppo bisogna ammetterlo: i tempi sono cambiati e avere una famiglia al giorno d’oggi è molto più costoso di 30/40 anni fa. Soprattutto in un clima come quello italiano in cui la maggior parte dei giovani non riesce a trovare lavoro e lasciare casa prima dei 30 anni. L’unico aiuto dello Stato italiano proviene dalla detrazione sui figli a carico.

In questa guida ti spiego come funziona questa detrazione, a quali categorie di lavoratori spetta, se ci sono differenze tra figli maggiorenni e minorenni, cosa succede nel caso di conviventi genitori non sposati, come fare richiesta con modulo apposito e come calcolare l’importo che ti spetta di diritto con alcuni semplici esempi.

Indice

Cos’è

Se hai dei familiari senza reddito oppure con con reddito annuo lordo

- Minore di 2.840,51 euro e con età superiore a 24 anni;

- Minore di 4.000 euro e con età fino a 24 anni;

Essi vengono considerati a tuo carico. Per ogni familiare a carico puoi godere di un beneficio fiscale sull’IRPEF, detto “detrazione”. La cifra di 2.840,51 (o 4.000) euro si intende al lordo degli oneri che sono deducibili.

Attenzione

Le detrazioni sui familiari a carico non vanno confuse con gli assegni familiari. Le prime rappresentano degli sconti sull’IRPEF. Gli assegni familiari invece sono degli aiuti economici che vengono erogati ogni mese in busta paga dal datore di lavoro, ma che sono a carico dell’INPS.

A chi spetta

Hai diritto alle detrazione per familiari a carico se sei un lavoratore e hai familiari senza reddito o con reddito minore di 2.840,51 (se il familiare ha più di 24 anni), minore di 4.000 euro (se il familiare non ha ancora superato i 24 anni). Maggiore è il numero di familiari a carico, maggiore è la detrazione IRPEF spettante. Non solo i figli sono considerati familiari a carico, ma anche:

- Il coniuge;

- I figli adottivi e gli affidati;

- Altri familiari come genitori, fratelli e sorelle, suoceri, generi e nuore). In questo caso é necessario che il familiare sia convivente.

Figli: fino a che età spetta

Hai diritto alle detrazioni fiscali se tuo (o i tuoi) figlio ha un reddito minore di 2.840,51 euro, indipendentemente dal fatto che sia minorenne o maggiorenne, convivente con te o meno, che risieda in Italia o all’estero.

L’unica condizione che ti da diritto alla detrazione su uno o più figli é che ognuno di essi sia senza reddito o comunque abbia un reddito inferiore al limite suddetto.

Se tu e il tuo coniuge lavorate entrambi, ognuno di voi ha diritto a una detrazione pari al 50% di ogni figlio. Tuttavia, di comune accordo, potete decidere di attribuire la detrazione del 100% a uno dei due (necessariamente a quello con reddito più alto) e tale attribuzione deve riguardare tutti i figli.

Se invece il tuo coniuge non lavora, hai diritto alla detrazione al 100% e ovviamente hai anche il coniuge a tuo carico, per cui ti spetta una ulteriore detrazione.

Se tu e il tuo coniuge siete effettivamente e legalmente separati, potete accordarvi per attribuire la detrazione al 100% a quello con reddito più alto, oppure per dividerla al 50%. In mancanza di accordo la detrazione spetta al 100% a chi ha l’affidamento del figlio e se l’affidamento é congiunto spetta a entrambi una detrazione del 50%.

Attenzione

Se uno dei due coniugi non può usufruire della detrazione (perché per esempio non lavora), allora l’altro coniuge può chiederla al 100%, ma dovrà poi versargli una somma pari alla detrazione ottenuta.

Genitori non sposati

Se tu e il tuo compagno/a non siete sposati, in materia di detrazioni fiscali si applicano le stesse regole previste per i genitori legalmente separati (articolo 12 del TUIR). La detrazione quindi spetta al 50% ad entrambi i genitori, in alternativa potete accordarvi per cedere l’intera detrazione al genitore con reddito più alto (Legge n. 54 del 2006 e circolare Agenzia delle Entrate n.15/E del 2007).

Richiesta

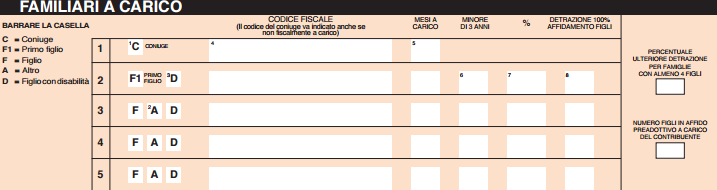

Per ottenere le detrazioni fiscali per familiari a carico devi indicare ogni anno, nella dichiarazione dei redditi (modello 730 o modello Unico), i nomi dei familiari a tuo carico e la relativa percentuale (50% o 100%).

Il prospetto é molto semplice da compilare: puoi farlo tu stesso oppure sarà il tuo consulente o CAF a cui hai affidato la tua dichiarazione dei redditi a farlo per te:

Ecco cosa devi fare nel dettaglio:

- Nel rigo C vanno indicati i dati del coniuge;

- Nel rigo F1 i dati del primo figlio;

- Negli altri righi bisogna spuntate F (se il famigliare a carico é un figlio) oppure A se altro tipo di familiare.

- Occorre anche spuntare D se il familiare é affetto da disabilità. Per rispettare la loro privacy, per i figli affidati occorre inserire solo il numero di essi nella casella, senza dover indicare il loro codice fiscale.

Nel prospetto occorre poi indicare i mesi in cui si è avuto a carico il familiare (se é sempre a carico sono 12), se si tratta di un minore di 3 anni e la percentuale di detrazione (50% o 100%).

Di solito a un dipendente, appena viene assunto, il datore di lavoro consegna un foglio, il cosiddetto modulo di “Dichiarazione detrazioni di imposta per l’anno X”, che deve essere compilato scrivendo nome e cognome dei famigliari a carico (grado di parentela (figli, coniuge, ecc.), la percentuale di detrazione (50% o 100%) e la presenza di familiari a carico portatori di handicap.

Questo modulo non va più consegnato ogni anno, ma solo al momento dell’assunzione e ogni volta che subentrano modifiche del nucleo familiare o dei familiari a carico. Il modello quindi vale anche per gli anni successivi, fino a modifiche.

Esempio

Se tuo figlio inizia a lavorare e guadagna più di 2.840,51 euro annui (e ha più di 24 anni) oppure più di 4.000 euro (e ha meno di 24 anni), non è più a tuo carico, devi quindi compilare di nuovo il modello delle detrazioni di imposta e consegnarlo al datore di lavoro.

Calcolo

A partire dal 1° gennaio 2016, la detrazione spettante per figli a carico é pari a:

- Da 900 a 1.220 euro per ciascun figlio di età minore di tre anni;

- Da 800 a 950 euro per ciascun figlio di età maggiore di tre anni;

- Da 220 a 400 euro in più oltre alla detrazione già prevista, in caso di figlio portatore di handicap.

La detrazione va calcolata tenendo conto del reddito complessivo (Red.Compl.) del contribuente e applicando un importo fisso pari a 95.000 euro, secondo queste formule:

- Figlio di età inferiore a 3 anni = 1.220 x (95.000 – Red. Compl.)/95.000;

- Figlio di età superiore a 3 anni = 950 x (95.000 – Red. Compl.)/95.000;

- Figlio con handicap e età inferiore a 3 anni = 1.620 x (95.000 – Red. Compl.)/95.000;

- Figlio con handicap e età superiore a 3 anni = 1.350 x (95.000 – Red. Compl.)/95.000

Esempio

Figlio di un anno senza handicap. Red. Compl. pari a 19.000 euro. La detrazione IRPEF é calcolata secondo la seguente formula: 1.220 x (95.000 – 19.000)/95.000 = 1.220 x 76.000 / 95.000 = 92.720.000 / 95.000 = 976 euro.

Esempio

Figlio di 5 anni con handicap. Red. Compl. pari a 28.000 euro. La detrazione IRPEF é calcolata secondo la seguente formula: 1.350 x (95.000 – 28.000)/95.000 = 951,1 euro.

Esempio

Figlio di 20 anni con handicap. Red. Compl. pari a 30.000 euro. Casa di proprietà: sul reddito complessivo si applica quindi una deduzione (supponiamo pari a 1.000 euro, che quindi scende a 29.000 euro). La detrazione IRPEF é calcolata secondo la seguente formula: 1.350 x (95.000 – 29.000)/95.000 = 937,89 euro.

Revoca

Per revocare le detrazioni di imposta, devi consegnare al tuo datore di lavoro il modello “Dichiarazione detrazioni di imposta” debitamente compilato.

Se sei pensionato devi avvisare l’INPS usando questo modello. da spedire all’indirizzo indicato. In alternativa puoi chiamare il call center INPS al numero 803164 se chiami da telefono fisso (la telefonata é gratuita) oppure al numero 06164164 se chiami da cellulare (il costo dipende dal tuo profilo tariffario).