Mantenere la propria famiglia sta diventando sempre più difficile: il prezzo della vita aumenta costantemente e molto spesso è necessario fare dei sacrifici per arrivare a fine mese. Lo Stato italiano prevede, al fine di aiutare le fasce più deboli economicamente, delle detrazioni per coloro che hanno familiari a proprio carico.

In questa guida completa sulle detrazioni per familiari a carico ti spiego quali sono i requisiti, come fare l’autocertificazione, come si calcolano, come si dichiarano nel 730, quali sono tutti gli oneri detraibili, come richiedere la variazione e/o la revoca INPS, dunque quando valgono per i non conviventi.

Indice

Chi sono e requisiti

Un familiare è considerato fiscalmente a carico, quando è senza reddito o comunque ha un reddito talmente basso (non superiore a 2.840,51 euro annui se di età maggiore di 14 anni, non superiore a 4.000 euro se ha fino a 24 anni), che non potrebbe provvedere a sé stesso. Il limite di reddito per considerare fiscalmente a carico un familiare, è da intendersi lordo.

Esempio

Sei sposato. Tua moglie ha 30 anni e guadagna 3.000 euro annui lordi, pari a 2.310 euro annui netti. Tua moglie non può essere considerata fiscalmente a tuo carico, perché il suo reddito, pari a 3.000 euro, supera il limite reddituale di 2.840,51 euro annui.

Come sancito dall’art. 12 del TUIR, i familiari che sono considerati a carico (sempre fermo restando il non superamento del limite reddituale), sono il coniuge (che sia marito o moglie) e i figli a prescindere dalla loro età. Ciò significa che non solo i figli minorenni sono considerati a carico, ma possono esserlo anche i maggiorenni, anche a trenta, quaranta anni. Non c’è alcun limite di età.

Questi familiari (coniuge e figli) sono a carico anche se non vivono con il contribuente e quindi quest’ultimo, continua a ricevere la detrazione IRPEF sulla busta paga. Tipico caso è quello del figlio che si trasferisce altrove per studiare (anche all’estero): se il suo reddito è inferiore a quello indicato, rimane sempre fiscalmente a carico del genitore, anche se non convivono.

Ci sono poi altri familiari che possono essere considerati fiscalmente a carico, ma è necessario che, oltre al limite reddituale, convivano anche con il contribuente. Essi sono:

- I nipoti (figli dei figli);

- I genitori;

- Il nonno e la nonna;

- Il fratello e la sorella;

- Il genero e la nuora;

- Il suocero e la suocera;

- Il coniuge separato (in questo caso, chiaramente, non è necessaria la convivenza, ma è considerato a carico se riceve dal contribuente l’assegno alimentare (art. 433 c.c.).

Autocertificazione

Quando vieni assunto da un’azienda, il responsabile delle risorse umane ti fa compilare un modulo di autocertificazione “detrazioni di imposta”. Con questo modulo devi semplicemente certificare quanti familiari sono a tuo carico.

Grazie a questa autocertificazione, il tuo datore di lavoro, quando ogni mese calcola il tuo stipendio netto, può già tenere conto dei familiari a tuo carico e quindi applicare sulla tua busta paga le detrazioni IRPEF. Grazie alle detrazioni, il tuo stipendio netto è più alto.

Il modulo è molto facile da compilare e di solito te lo consegna direttamente il datore di lavoro, al momento dell’assunzione.

Scarica subito il modello fac simile compilabile PDF delle detrazioni per familiari a carico.

Come presentarla

Il modello è composto da tre parti:

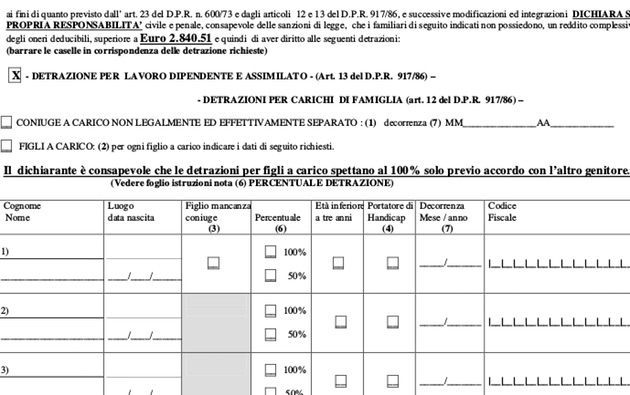

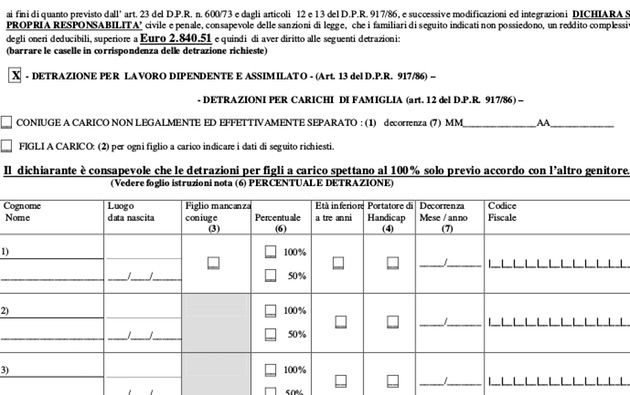

1. I tuoi dati anagrafici, stato civile e nome del tuo coniuge, se sei sposato/a:

2. Dunque devi mettere la crocetta su “detrazioni per lavoro dipendente e assimiltato” che significa appunto che chiedi le detrazioni e poi devi scrivere i dati dei familiari a carico:

3. Nella terza parte devi indicare se hai almeno 4 figli a carico (perché in questo caso ti spetta uno sconto IRPEF maggiorato) e poi gli altri eventuali familiari a carico (genitori, genero, fratelli, ecc.):

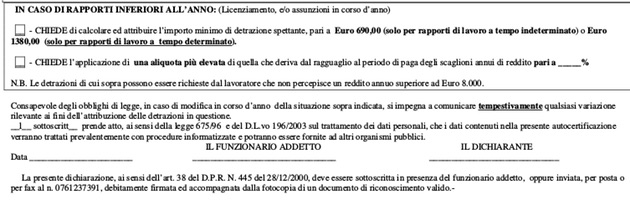

4. L’ultima parte devi compilarla solo se durante l’anno hai avuto o pensi di avere altre collaborazioni/rapporti di lavoro. Infine, l’ultimo rigo, devi compilarlo solo se vuoi che sia calcolata un’aliquota IRPEF elevata (ti conviene farlo solo se hai altri lavori e pensi che il tuo reddito complessivo, di tutti i lavori, sarà piuttosto alto).

Questo modulo devi compilarlo in due momenti:

- Al momento dell’assunzione presso un’azienda;

- Nel momento in cui la tua situazione familiare cambia per comunicarlo al tuo datore di lavoro, in modo che calcoli la detrazione spettante in base alla tua nuova situazione familiare.. Per esempio un tuo figlio trova lavoro e quindi non è più a carico. In questo caso, devi comunicare la variazione delle tue detrazioni spettanti, ricompilando il modulo e consegnandolo al tuo datore di lavoro.

Calcolo

Le detrazioni IRPEF dipendono dall’età del figlio e dalla presenza o meno di un figlio disabile, secondo le seguenti soglie di età:

- Dai 3 anni in su: da 800 a 950€;

- Sotto i 3 anni: da 900 a 1.220€

In caso di figli disabili, si applica invece una tabella maggiorata:

- Dai 3 anni in su: da 1.020 a 1.120€;

- Sotto i 3 anni: da 1.300 a 1.620€

Esempio

La formula per il calcolo della precisa detrazione che ti spetta, è la seguente: Detrazione massima spettante x [(95.000€ – reddito effettivo complessivo) / 95.000€]. In questa formula 95.000€ è il reddito teorico, che è sempre fisso.

Esempio

Famiglia con un bimbo di 4 anni. Reddito effettivo complessivo pari a 30.000 euro annui. La detrazione IRPEF spettante per il bimbo si calcola così: 950 x (95.000 – 30.000)/95.000 = 950 x 65.000/95.000 = 650 euro annui è la detrazione spettante.

Esempio

Famiglia con un bimbo di 8 anni e uno di 10 anni. Reddito effettivo complessivo pari a 40.000 euro annui. La detrazione IRPEF spettante per i due bimbi, si calcola allo stesso modo, perché hanno entrambi più di 3 anni, così: 950 x (95.000 – 40.000)/95.000 = 950 x 65.000/95.000 = 550 euro annui è la detrazione spettante per ogni bimbo. Siccome sono due bimbi, allora spettano 1.100 euro annui di detrazione.

Esempio

Famiglia con un bimbo di 2 anni e uno di 10 anni. Reddito effettivo complessivo pari a 40.000 euro annui. La detrazione IRPEF spettante per i due bimbi, si calcola in due modi diversi, perché uno ha meno di tre anni, mentre l’altro ne ha di più:

- Calcolo per il primo bimbo di 2 anni: 1.220 x (95.000 – 40.000)/95.000 = 706 euro annui è la detrazione spettante per il bimbo di 2 anni.

- Calcolo per il secondo bimbo, di 10 anni: 950 x (95.000 – 40.000)/95.000 = 550 euro annui.

- In totale quindi, spetta una detrazione pari a 1.256 euro annui.

730

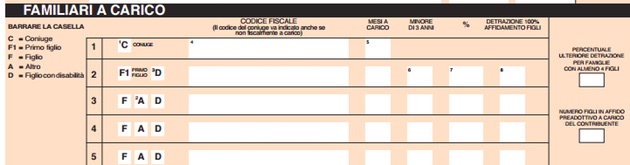

Quando compili il modello 730, devi indicare anche i familiari a carico nell’apposita sezione “Familiari a carico”, che si trova proprio nella prima pagina:

Come e dove indicarli

La compilazione è molto semplice:

- Nella prima colonna devi mettere la spunta sui familiari a carico e mettere anche la spunta su D se è disabile;

- Nella seconda colonna il codice fiscale;

- Nella terza colonna i mesi a carico. Di solito sono 12. Se per esempio il figlio è nato a luglio, allora devi inserire 6; se è nato ad agosto allora devi inserire 5 e così via;

- Metti la spunta se il familiare indicato è minore di tre anni;

- Indica la percentuale di detrazione spettante (devi spuntare la casella se chiedi solo tu le detrazioni e quindi chiedi il 100%; non la dei spuntare se invece chiedi il 50%);

- Indica se hai più di 4 figli;

- Indica il numero dei bambini in affido.

Oneri detraibili sostenuti

Quando compili il modello 730, ricorda che hai diritto a una serie di detrazioni sulle spese che hai sostenuto per i familiari a carico. Nello specifico, hai diritto a una detrazione IRPEF del 19% sulle seguenti spese:

| Spesa sostenuta | Rigo | Eventuale codice |

|---|---|---|

| Mediche | E1/RP1 | / |

| Dispositivi per i figli disabili | E1/RP1 | / |

| Mediche per disabili | E3/RP3 | / |

| Mezzi di trasporto per disabili | E4-RP4 | / |

| Acquisto di cani guida | E5-RP5 | / |

| Scolastiche | E8-E10 / RP8-RP10 | 12 |

| Universitarie | E8-E10 / RP8 -RP10 | 13 |

| Assistenza non autosufficienti | E8-E10 / RP8-RP10 | 15 |

| Attività sportiva dei figli | E8-10 / RP8-RP10 | 16 |

| Polizze assicurative | E8-E10 / RP8-RP10 | 36 o 38 o 39* |

| Affitto per studenti fuori sede | E8-E10 / RP8-RP10 | / |

| Riscatto di anni di laurea | E8-E10 / RP8-RP10 | / |

| Asilo nido | E8-E10 / RP8-RP10 | 33 |

*Il codice da indicare per le polizze assicurative é:

- 36 se la spesa non supera i 530 euro;

- 38 se la spesa non supera i 750 euro;

- 39 se la spesa non supera i 1.291,14 euro al netto dei costi indicati con codice 36.

Borse di studio esenti

Se tuo figlio ha ricevuto una Borsa di studio esente dalla tassazione IRPEF, allora questa Borsa di studio non viene considerata reddito e quindi tuo figlio continua a essere fiscalmente a carico, purché chiaramente, il suo reddito non superi i 2.841,50 euro al netto della Borsa di Studio.

Esempio

Tuo figlio non lavora e quindi ha reddito zero. Ha ricevuto una Borsa di studio esente IRPEF pari a 3.000 euro. Tuo figlio rimane fiscalmente a tuo carico perché la Borsa esente non viene considerata reddito.

Esempio

Tuo figlio lavora e guadagna 2.000 euro annui lordi. Ha ricevuto una Borsa di studio di 5.000 euro. Tuo figlio rimane fiscalmente a tuo carico perché la Borsa esente non viene considerata reddito.

Esempio

Tuo figlio lavora e guadagna 4.000 euro annui lordi. Ha ricevuto una Borsa di studio di 1.000 euro. La Borsa di studio esente non va considerata, ma siccome guadagna 4.000 euro lordi, non è più considerato fiscalmente a tuo carico, indipendentemente dalla Borsa di studio.

Variazione e revoca INPS

Quando un figlio non è più a carico, perchè per esempio trova lavoro o per altri motivi, devi comunicarlo:

- Al datore di lavoro, se sei ancora in attività lavorativa; la comunicazione va fatta compilando il modello classico, ossia l’autocertificazione delle detrazioni di imposta che hai compilato al momento dell’assunzione. Il modello infatti, è valido anche per comunicare la nuova situazione familiare. Puoi chiedere il modulo “Detrazioni di imposta” direttamente al tuo datore di lavoro.

- All’INPS, se percepisci una pensione, il tuo datore di lavoro è l’INPS e anche ad esso devi comunicare la variazione. Puoi scaricare il modello direttamente dal sito ufficiale dell’INPS.

Attenzione

È indispensabile comunicare che un familiare non è più a tuo carico. L’Agenzia delle Entrate effettua dei controlli automatici e quindi in caso di mancata comunicazione, riceverai quasi certamente una sanzione.

Non conviventi

La legge sancisce che, determinati familiari, sono a carico del contribuente anche se non convivono con quest’ultimo. I familiari per cui è prevista anche la non convivenza sono:

- Il coniuge separato legalmente e a cui il contribuente versa gli assegni alimentari (art. 433 c.c.);

- I figli, a prescindere dall’età e dal rendimento negli studi.

Esempio

Tuo figlio ha 35 anni e studia all’università vive da solo e non è economicamente indipendente. La legge lo considera tuo carico quindi hai diritto alle detrazioni.

Esempio

Tuo figlio ha 30 anni e vive in un’altra città, per cercare lavoro, ma al momento è disoccupato. La legge lo considera tuo carico quindi hai diritto alle detrazioni.