Sempre più spesso le aziende concedono ai propri dipendenti dei benefit, il cui nome completo è “fringe benefit”: essi rappresentano dei beni o servizi concessi al lavoratore e che possono essere dal semplice buono pasto o servizio mensa fino alla concessione di telefono o auto aziendale.

In questa guida completa sul fringe benefit ti spiego cos’è e come funziona, a chi spetta, come funziona per la concessione di auto aziendale ad uso promiscuo, come viene addebitato in busta paga del dipendente ed infine la tassazione prevista per questi benefit.

Cos’è e come funziona

Significato

Il fringe benefit è una voce della busta paga che corrisponde solitamente in beni o servizi che l’azienda mette a disposizione dei suoi dipendenti. Tra i beni e servizi che rientrano nel fringe benefit troviamo:

- Auto aziendale;

- Telefono cellulare;

- Borse di studio;

- Viaggi premio;

- Servizio mensa;

- Cessioni di prodotti aziendali;

- Buoni carburante;

- Alloggio;

- Polizze assicurative vita;

- Offerta di azioni ai dipendenti;

- Concessione di prestiti a tassi inferiori di quelli del mercato;

- Etc.

La traduzione di fringe benefit in italiano è infatti “beneficio accessorio” o “beneficio aggiuntivo” proprio perché è una voce che va ad aggiungersi alla busta paga.

A chi spetta

L’azienda decide a quali categorie assegnare i fringe benefit. Come è facile immaginare: decide di assegnare un auto aziendale solo a chi svolge per esempio lavoro di rappresentanza, ad amministratori e dirigenti. Mentre il servizio mensa di solito è destinato a tutti i dipendenti, dirigenti e non. Azienda e dipendente quindi, precisano le condizioni in fase di stesura del contratto.

Una volta assunti, il beneficio scatta dal momento in cui l’assunzione si concretizza definitivamente. Se quindi vieni assunto il 1° febbraio con periodo di prova di due mesi, allora inizierai ad aver diritto dei fringe benefit a partire dal 1° aprile.

Auto

Quando l’azienda concede un bene o un servizio, poi in busta paga deve indicare il valore di questo bene o servizio. Da qui, nasce il problema di calcolare il valore effettivo del benefit concesso al dipendente e quindi indicarlo in busta paga. Prendiamo ad esempio l’auto aziendale concesso al dipendente.

Prima di passare a quantificare il valore dell’auto aziendale, valore da inserire in busta paga, devi sapere che essa rientra appunto nella busta paga solo se ad uso promiscuo, quindi solo se il dipendente la utilizza sia per lavoro che per motivi privati.

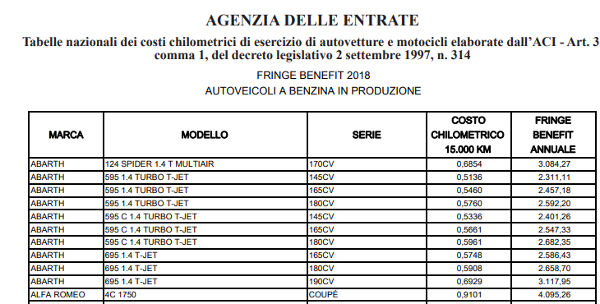

Tabelle ACI

Per calcolare il valore del fringe benefit auto occorre innanzitutto usare le tabelle ACI. Ogni anno (di solito verso la fine di dicembre) le tabelle aggiornate vengono pubblicate sulla Gazzetta Ufficiale e sono reperibili anche sul sito ACI. Le tabelle si dividono in:

- Tabelle per auto a benzina (esiste una tabella sia per le auto in produzione che per quelle fuori produzione);

- Tabelle per auto a gasolio (esiste una tabella sia per le auto in produzione che per quelle fuori produzione);

- Tabelle per auto a Gpl, metano (esiste una tabella sia per le auto in produzione che per quelle fuori produzione);

- Tabelle per auto elettriche e ibride (esiste una tabella sia per le auto in produzione che per quelle fuori produzione).

Dalla tabella si prende la cifra unitaria chilometrica per la propria auto (marca e tipologia), si moltiplica per 15.000 Km (ossia la percorrenza media) e poi dell’importo risultante si calcola il 30%. Il valore del benefit corrisponde proprio a questo 30%, in quanto si presume che il dipendente usi l’auto per il 30% per il lavoro e per il restante 70% per sé.

Infine, si divide l’importo per 12, ossia le mensilità e quindi si ottiene il valore mensile di fringe benefit da indicare in busta paga.

In busta paga

Calcolo

Esempio calcolo fringe benefit auto addebito dipendente

Vediamo come si calcola il fringe benefit con un esempio concreto: supponiamo che l’auto sia una Alfa Romeo 4C 1750 Coupè. Ecco cosa devi fare per il calcolo:

- Consulta la tabella ACI fringe benefit. La trovi sul sito ACI (per scaricarle devi essere registrato al sito, oppure sulla gazzetta ufficiale. Basta scrivere su Google “Tabelle ACI anno XX Gazzetta Ufficiale”. Ecco qui le tabelle fringe benefit ACI attuali.

- Come puoi vedere, per il modello di auto suddetto è previsto un fringe benefit annuale di 4.095,26 euro.

- Il valore 4.095,26 euro è il fringe benefit già calcolato! Quindi grazie alla tabelle ACI non devi calcolare la cifra unitaria chilometrica, moltiplicarla per 15.000, ecc. Ha già fatto tutto l’ACI.

- L’unica cosa che devi fare è dividere l’importo per 12: l’importo infatti si riferisce al fringe benefit annuale. Per trovare il fringe benefit mensile da addebitare in busta paga ti basta fare 4.095,26 / 12 = 341,3 euro -> è l’importo da inserire nella busta paga del dipendente. Importo che non va assolutamente a modificare il netto dello stipendio: va solo indicato, per constatare appunto che il dipendente sta usufruendo di quel benefit. Si tratta quindi di una voce “neutra”.

Tassazione

Esonero

Non vanno tassati i fringe benefit (beni o servizi) per un importo annuo minore di 258,23 euro. Se quindi hai ricevuto dei benefit il cui valore è inferiore a questa cifra, sono esentasse.

Nel calcolo rientrano tutti i fringe benefit. Quindi se hai più datori di lavoro, devi calcolare quelli che ottieni da tutti e non singolarmente.

Non sono sottoposti a tassazione:

- I contributi INPS e INAIL;

- I contributi per altra assistenza sanitaria;

- Le mense aziendali o i buoni pasto, ma solo se il valore giornaliero non supera i 5,29 euro;

- I servizi di trasporto casa/lavoro e lavoro/casa, siano essi gestiti da mezzi aziendali che da aziende terze con cui il datore di lavoro ha stipulato un contratto.

Sottoposti a IRPEF

Sono invece sottoposti a tassazione i seguenti fringe benefit:

- Alloggi assegnati al dipendente. La base imponibile si calcola in base alla rendita catastale. Se l’alloggio è usato anche per attività strumentale lavorativa, allora viene tassato solo il 30%.

- Omaggi ai dipendenti (le cosiddette “erogazioni liberali”). Fino a 258,23 euro annui non sono tassati, dopodiché rientrano nel calcolo dell’IRPEF. Tipico esempio degli omaggi sono il pacco di doni in cibo oppure gli sconti concessi al dipendente.

- Mensa o buoni pasto. Fino a 5,29 euro al giorno non sono tassati.

- Prestiti ai dipendenti. In tal caso viene tassato sol il 50% della differenza tra tasso di interesse concesso al dipendente e tasso di interesse di mercato.

- Auto concesse in uso promiscuo al dipendente. La tassazione dipende da vari fattori, tra cui il tipo di mezzo di trasporto concesso.