L’INPS è l’istituto di previdenza sociale che tutela i lavoratori in specifici casi: dallo stato di disoccupazione, alla maternità, all’invalidità fino alla pensione. L’istituto divide il suo lavoro in varie Gestioni, ossia per ogni categoria di lavoratori prevede un “fondo” dove appunto quei lavoratori versano i contributi e maturano i diritti spettanti. Uno di questi “fondi” è proprio la Gestione Separata.

In questa guida completa sulla Gestione Separata INPS ti spiego cos’è e come funziona, a quali lavoratori è dedicata, come fare l’iscrizione, quali sono le aliquote contributive, ti fornisco un esempio di calcolo dei contributi da versare, anche se hai una partita IVA in regime forfettario, come chiedere la ricongiunzione oppure la pensione supplementare ed infine tutto quello che c’è da sapere sulla cancellazione.

Indice

Cos’è e come funziona

L’INPS è l’istituto nazionale di previdenza sociale a cui tutti i lavoratori versano i contributi, per avere una pensione da anziani e assicurarsi contro vari eventi, come malattia, invalidità, oppure avere tutele in situazioni particolari come disoccupazione o gravidanza. L’INPS ha varie “casse” o “gestioni”: la gestione dedicata ai lavoratori dipendenti, la gestione dedicata ai commercianti, e poi la cosiddetta “gestione separata”.

Cosa vuol dire e cosa copre

La gestione separata è la sezione dell’INPS dedicata ai seguenti lavoratori:

- Parasubordinati (i lavoratori con contratto a progetto o di collaborazione coordinata e continuativa – Co.Co.Co.);

- Lavoratori con prestazioni occasionali accessorie;

- Venditori a domicilio il cui reddito è maggiore di 5.000 euro annui;

- Liberi professionisti senza cassa;

- Titolari di assegni per il dottorato di ricerca;

- Amministratori locali;

- Lavoratori autonomi occasionali;

- Associati in partecipazione;

- Medici che stanno seguendo il corso di specializzazione.

Se quindi appartieni a una delle suddette categorie, l’INPS ti dedica questa apposita sezione che è la gestione separata. Le aliquote di versamento dei contributi, i massimali e le prestazioni (pensione, disoccupazione, maternità…) sono comuni per tutti gli iscritti, a prescindere che si tratti di un venditore a domicilio o di un associato in partecipazione o di un dottore di ricerca.

Versando i contributi alla Gestione separata otterrai le specifiche prestazioni in caso di maternità, invalidità, al raggiungimento dei requisiti potrai chiedere la pensione anticipata o supplementare, la pensione di vecchiaia.

Avvocati

Se sei un avvocato, devi versare i contributi alla Cassa forense, l’ente previdenziale dedicato ai professionisti del settore legale. In alcuni specifici casi puoi evitare di iscriverti alla Cassa forense, questi:

- Sei un praticante. Iscriverti è una tua facoltà ma non è obbligatorio fino a quando diventi avvocato a tutti gli effetti;

- Oppure eserciti l’attività di avvocato in modo occasionale, non abituale.

In tali casi è previsto l’esonero ma, se lavori come autonomo devi iscriverti alla Gestione Separata INPS. Inoltre, anche se sei iscritto all’INPS, alla cassa forense devi comunque pagare il cosiddetto “contributo integrativo”, ossia un contributo minimo che non comporta la tua iscrizione alla cassa forense (non ti da diritto alle prestazioni), obbligatorio da versare, anche se non sei iscritto alla Cassa forense ma alla Gestione INPS.

Suggerimento

I ministeri vigilanti, per alcuni anni hanno abolito il contributo integrativo minimo, quindi informati presso il tuo ordine o presso la Cassa forense se in questo momento è obbligatorio o no.

Iscrizione

Se sei un lavoratore parasubordinato, per esempio con contratto a progetto oppure con contratto di Co.Co.Co., solitamente provvede il tuo datore di lavoro a iscriverti alla Gestione Separata e a versare i contributi per te. Quindi tu non devi fare nulla, se non al massimo controllare che risulti realmente iscritto all’INPS e che l’azienda ti stia versando regolarmente i contributi (meglio essere sempre vigili!).

Se invece sei un libero professionista, allora devi provvedere tu a iscriverti all’INPS (o il tuo commercialista per te). Per aprire tutte le posizioni (INPS, Agenzia delle Entrate, Camera di Commercio, INAIL) puoi usare ComUnica, ossia un modello unico con cui aprire in una sola volta tutte queste posizioni, risparmiando tempo e procedure burocratiche: basta inviare ComUnica alla Camera di Commercio e questa avvisa tutti gli altri enti di aprire le varie posizioni.

Se per qualsiasi motivo non puoi usare ComUnica, oppure non hai potuto aprire la posizione INPS contestualmente alle posizioni presso altri enti, puoi effettuare l’iscrizione:

- Online tramite il sito INPS;

- Oppure usare il modello SC04, che è appunto il modulo INPS specifico per aprire una posizione presso la Gestione Separata e consegnarlo a una sede INPS (con raccomandata A/R o di persona).

Scarica subito il modulo PDF per l’iscrizione alla Gestione Separata INPS.

In ritardo

Una volta aperta la partita IVA, entro 30 giorni devi iscriverti anche all’INPS. In caso di iscrizione tardiva, se hai fatturato e su quel reddito non hai pagato i contributi INPS, allora hai evaso la contribuzione. In tal caso l’INPS potrebbe chiederti i contributi non versati + la sanzione.

Se invece non ti sei iscritto all’INPS ma ancora non hai fatturato, dunque non hai fatto reddito, iscriviti subito.

Aliquote

Di seguito le aliquote contributive aggiornate al 2019, previste per i collaboratori, per i liberi professionisti senza cassa e per i pensionati. Le aliquote variano infatti in base alla categoria di appartenenza:

| Tipologia | Aliquote contributive |

|---|---|

| Collaboratori che pagano il contributo per la Dis-Coll in caso di perdita del lavoro (sarebbe una sorta di indennità di disoccupazione) | 34,23% |

| Collaboratori che non pagano il contributo Dis-Coll | 33,72% |

| Pensionati | 24% |

| Tipologia | Aliquote contributive |

|---|---|

| Liberi professionisti senza cassa | 25,72% |

| Pensionati | 24% |

Chi paga i contributi INPS?

Se sei un collaboratore (a progetto, con contratto Co.Co.) allora hai un committente, per intenderci l’azienda datrice di lavoro. Tu non devi versare nulla all’INPS, del versamento se ne occupa l’azienda committente: è tenuta a versare i contributi, tramite modello F24, entro il giorno 16 del mese successivo a quello di pagamento del compenso.

Se sei un libero professionista senza cassa invece, devi pagare tu i contributi, chiaramente al 100% dell’aliquota, sempre tramite F24.

Esempio calcolo

Tra collaboratori e liberi professionisti senza cassa ci sono delle differenze: innanzitutto le aliquote sono diverse. Seconda differenza: il collaboratore non paga i contributi in prima persona, li versa l’impresa committente (il datore di lavoro, per intenderci). Il libero professionista invece li versa in prima persona. Vediamo caso per caso con esempi di calcolo concreti.

1. Collaboratori e assimilati

L’aliquota contributiva è pari al:

- 34,23% se paghi anche il contributo Dis-coll (ossia un contributo per una sorta di indennità di disoccupazione in caso di perdita del lavoro);

- 33,72% se non paghi il contributo Dis-coll.

Di questa percentuale, 1/3 è a tuo carico (l’azienda li decurta dal compenso) e 2/3 sono a carico dell’azienda. Quindi, supponiamo che tu sia un collaboratore con contributo Dis coll e che il tuo compenso sia di 1.000 euro al mese. I contributi INPS da versare alla gestione separata sono pari a 342,30 euro mensili (ossia 34,23% di 1.000), di cui 228,2 euro (2/3 di 342,30 sono a carico dell’azienda) e i restanti 114,1 sono a tuo carico (l’azienda li decurta dal tuo compenso, ossia i 1.000 euro).

2. Liberi professionisti senza cassa

I liberi professionisti senza cassa, devono provvedere in prima persona al pagamento dei contributi. L’aliquota contributiva è pari al 25,72% del reddito imponibile, ossia il reddito netto una volta sottratti i costi aziendali. Quindi supponiamo che tu abbia un reddito di 25.000 euro annui e un reddito imponibile di 20.000 euro (perché hai avuto 5.000 euro di costi aziendali), allora devi pagare all’INPS un importo contributivo pari al 25,72% di 20.000, ossia 5.144 euro.

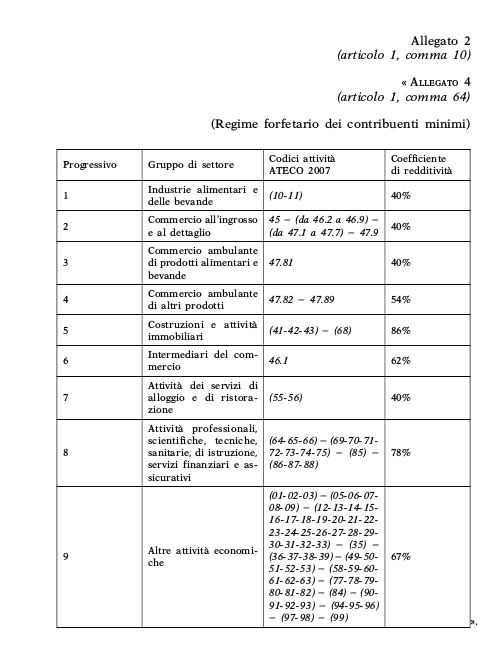

Regime forfettario

Sei un libero professionista con partita IVA in regime forfettario? Se sei iscritto alla Gestione separata, l’aliquota contributiva è pari a 25,72% del reddito imponibile (non del fatturato, ma del reddito imponibile, ossia fatturato – costi scaricati). Come forse sai già, nel regime forfettario però, non puoi scaricare costi dal reddito come faresti se fossi in regime di tassazione ordinaria, ma devi calcolarlo applicando al tuo fatturato il coefficiente di redditività, che dipende dal tuo codice Ateco. Ti spiego meglio con un esempio.

Supponiamo che tu sia un grafico, dunque con partita IVA con codice ATECO 74.10.29. Nel tuo caso il codice di redditività è pari al 78%, quindi devi calcolare i contributi da pagare all’INPS sul 78% del tuo fatturato.

Esempio

Quest’anno hai fatturato 30.000 euro. I contributi INPS non devi calcolarli su 30.000 euro ma sul 78% di 30.000, ossia su 23.400. Quindi i contributi da pagare all’INPS per quest’anno sono pari a 25,72% di 23.400, ossia 6.018,48 euro.

Di seguito puoi scaricare i coefficienti di redditività previsti per tutti i codici Ateco.

{kind=link}

Scarica i coefficienti di redditività previsti per ogni codice Ateco.

Pensione

In qualità di iscritto alla gestione separata, maturi le tutele previdenziali previste, dunque anche il diritto alla pensione. Per maturare il diritto alla pensione devi aver versato almeno 20 anni di contributi alla Gestione Separata.

Supponiamo che durante la tua vita lavorativa tu abbia versato contributi presso la Gestione Separata, perché avevi la partita IVA come libero professionista oppure perché lavoravi con contratto a progetto. Dopo hai trovato un’altra sistemazione, per esempio ti hanno assunto come dipendente, oppure ti sei iscritto a una cassa previdenziale della tua professione (per esempio la Cassa forense). Cosa succede ai contributi versati nella gestione separata? Vanno persi?

Pensione supplementare

Come detto all’inizio del paragrafo, per avere diritto alla pensione derivante da Gestione Separata, devi aver maturato almeno 20 anni di contributi. Se però hai versato contributi nella Gestione Separata, anche se pochi non vanno persi: puoi chiedere la pensione supplementare, ossia un importo aggiuntivo rispetto alla tua pensione principale, proprio perché hai versato dei contributi nella Gestione Separata ma non hai maturato il diritto alla pensione.

Puoi chiedere la supplementare solo se sussistono entrambi questi due requisiti:

- Hai maturato una pensione principale (per esempio come dipendente). In pratica hai una pensione, quindi hai raggiunto i contributi per una pensione, detta principale. Avendo quella principale puoi chiedere la supplementare. Se non hai maturato nessuna pensione principale, allora non puoi chiederla.

- La tua pensione principale è almeno 1,5 volte l’importo dell’assegno sociale. Se è inferiore, non hai diritto.

In conclusione, pur non avendo maturato il diritto a una autonoma pensione nella Gestione Separata, l’INPS ti riconosce questa somma aggiuntiva, proprio per evitare che tu perda quei contributi pagati, anche se pochi. Puoi fare domanda di pensione supplementare tramite il sito INPS, il call center o i patronati.

Ricongiunzione

La ricongiunzione è un’altra possibilità offerta dall’INPS di non perdere i contributi versati nella Gestione Separata. Grazie alla ricongiunzione puoi spostare tutti i contributi che hai maturato in Gestioni diverse, presso un’unica Gestione e quindi ottenere una sola pensione con le regole di quest’ultima gestione (Legge n. 45/1990).

Esempio

Hai maturato dei contributi INPS nella Gestione Separata, poi ti sei iscritto alla Cassa Forense. Puoi decidere di ricongiungere i contributi INPS alla Cassa forense in modo da avere un’unica pensione calcolata secondo i metodi della Cassa forense.

La rincongiunzione non è gratuita ma è a pagamento. Maggiori informazioni sul sito oppure presso gli uffici INPS.

Cancellazione

Supponiamo che tu sia stato iscritto alla Gestione Separata per un periodo, perché hai lavorato come autonomo. Ora hai deciso di smettere di lavorare come autonomo, perché magari hai trovato lavoro come dipendente oppure per esempio hai aperto un’attività commerciale (di conseguenza ti sei iscritto alla Gestione Commercianti INPS).

Se ti stai chiedendo come cancellare la tua posizione INPS nella Gestione Separata, la risposta è molto semplice: non ce n’è bisogno. Non esiste alcuna procedura telematica per la cancellazione, anche perché pur essendo iscritto alla gestione separata, se non fai reddito da libero professionista non devi versare contributi fissi.

Di fatto quindi, la tua posizione previdenziale nella Gestione Separata rimane sempre attiva, ma chiaramente non devi versare alcun contributo, non avendo più reddito da libero professionista (o collaboratore a progetto…).