Il piano di ammortamento è il metodo di rimborso di un mutuo o un prestito: prevede quindi delle rate da pagare e una durata, che può essere beve (di pochi mesi) oppure lunga (nel caso dei mutui arrivare fino a 30 o 40 anni). Conoscere il piano di rimborso è molto importante per valutare la convenienza del finanziamento.

In questa guida completa sul piano di ammortamento ti spiego cos’è e come funziona, come si applica a un mutuo, a un prestito personale, a un contratto di leasing (operativo o finanziario, per i beni strumentali), come funziona il piano di ammortamento americano, il bullet ed infine quello con preammortamento.

Indice

Cos’è e come funziona

Il piano di ammortamento è il metodo di rimborso di un finanziamento, mutuo, prestito. È quindi composto da tre elementi:

- Importo della rata;

- Frequenza della rata;

- Durata di rimborso del prestito o mutuo.

Esempio

Un tipico esempio di piano di ammortamento di un mutuo è questo:

Mutuo richiesto pari a 100.000 euro.

Piano di ammortamento: rate mensili da 500 euro per 20 anni.

Il funzionamento del piano di ammortamento quindi, è semplice: serve a definire tempi e modalità di restituzione del prestito.

Mutuo

Puoi scegliere un mutuo essenzialmente di due tipi:

- A tasso fisso; il tasso di interesse rimane invariato per tutta la durata del prestito;

- A tasso variabile; Il tasso di interesse cambia in base a determinati parametri, per tutto il corso del prestito. Dunque, ci sono periodi in cui potresti pagare interessi più alti e periodi in cui potresti pagare interessi più bassi.

La maggior parte delle persone sceglie il mutuo a tasso fisso, soprattutto ora che i tassi sono molto bassi: in questo modo si ha la certezza degli interessi e si evitano brutte sorprese in futuro.

Una volta scelto il tasso di interesse, devi scegliere il piano di ammortamento, ossia le modalità di rimborso. Le banche propongono solitamente due tipologie di piani di ammortamento:

- Francese; in questo piano di ammortamento le rate sono costanti;

- Italiano; in questo piano di ammortamento le rate sono decrescenti.

| Mutuo 100.000 euro Restituzione entro 20 anni | Rata mensile |

|---|---|

| I rata | 500 euro |

| II rata | 500 euro |

| III rata | 500 euro |

| …… | 500 euro |

| Ultima rata | 500 euro |

| Mutuo 100.000 euro Restituzione entro 20 anni | Rata mensile |

|---|---|

| I rata | 600 euro |

| II rata | 595 euro |

| III rata | 590 euro |

| … | |

| Ultima rata | 450 euro |

La maggior parte delle banche propone il piano di ammortamento alla francese, ma nulla ti vieta di chiedere un ammortamento italiano.

Puoi anche chiedere un prospetto di entrambi e portarli a casa, per capire quale conviene nel tuo caso.

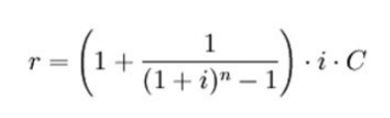

Calcolo

La formula per il calcolo della rata è la seguente:

Dove:

r= rata di rimborso;

i= tasso di interesse applicato al mutuo; se la rata è mensile, allora i è = a tasso di interesse/12 (esempio: 5%/12); se la rata è trimestrale, allora i è = tasso di interesse/4 (esempio 5%/4);

n= numero di rate;

C= capitale prestato.

Prestito

Quando chiedi un prestito, la banca prepara un piano di ammortamento, che è lo stesso di un mutuo. Considera però che tra un mutuo e un prestito personale ci sono delle differenze:

- Puoi richiedere mutui per importi ingenti, mentre i finanziamenti di solito non vanno oltre i 60.000 euro;

- Puoi chiedere mutui con un piano di restituzione fino a 30 e anche 40 anni, mentre i finanziamenti di solito devono essere restituiti entro un massimo di 10 anni;

- I tassi di interesse dei finanziamenti sono più alti rispetto a quelli dei mutui.

Leasing

Cos’è

Il leasing è un contratto con cui puoi ottenere l’utilizzo di un bene strumentale, dietro pagamento di un canone mensile.

Ci sono essenzialmente due tipologie di leasing:

- Leasing finanziario;

- Leasing operativo.

Leasing finanziario

È un contratto con cui incarichi una banca, di acquistare o far costruire un bene strumentale e concedertene l’uso dietro pagamento di un canone. C’è quindi un terzo intermediario: la banca, che compra il bene e te lo concede per l’utilizzo. Alla scadenza del contratto, puoi decidere di:

- Comprare il bene strumentale, chiaramente a un prezzo inferiore rispetto a uno nuovo, visto che l’hai utilizzato;

- Non comprare nulla e semplicemente chiudere il contratto.

C’è inoltre una particolare forma di leasing finanziario, dove fornitore del bene e utilizzatore sono la stessa persona: in pratica tu chiedi a una banca di finanziarti la produzione di un bene che userai tu stesso. Questo tipo di leasing si chiama lease-back.

Leasing operativo

Il leasing operativo è una forma contrattuale più semplice di quello finanziario: ci sono infatti solo due operatori, manca la banca. In pratica, chiedi di usare un bene strumentale direttamente al venditore o al produttore, senza chiedere l’intervento di una banca che ti finanzi l’operazione. In questo caso quindi, devi pagare il canone di leasing direttamente al fornitore.

Alla francese

La maggior parte delle banche concede mutui e prestiti con piano di ammortamento alla francese, ossia con rata costante per tutta la durata del finanziamento. La rata comprende:

- Quota capitale, ossia la parte di debito;

- Quota interesse, ossia la parte di interessi calcolati di volta in volta sul debito residuo (Debito principale – le quote capitali pagate fino ad allora).

Nell’ammortamento alla francese le rate da pagare sono costanti, le quote capitale sono crescenti ed invece le quote interesse sono decrescenti:

| Rata | Quota capitale | Quota interesse |

|---|---|---|

| Costante | Crescente | Decrescente |

Esempio ammortamento alla francese

Importo mutuo 100.000 euro da restituire con rata fissa di 600 euro al mese per 20 anni. La quota capitale è crescente, la quota interessi è decrescente, la rata è fissa pari a 600 euro al mese:

- Prima rata: 700 euro;

- Seconda rata: 700 euro;

- Terza rata: 700 euro;

- Etc.

Andando ad analizzare ogni singola rata, si potrà notare la quota capitale e la quota interessi:

| Rata | Quota capitale | Quota interessi |

|---|---|---|

| 600 euro | 400 | 200 |

| 600 euro | 410 | 190 |

| 600 euro | 420 | 180 |

| 600 euro | 430 | 170 |

| 600 euro | … | …. |

| 600 euro | 550 | 50 |

Americano

Il piano di ammortamento americano, conosciuto anche come piano di ammortamento a doppio tasso, è molto differente rispetto agli altri due metodi più utilizzati (alla francese e all’italiana) in quanto oltre al finanziamento coinvolge anche un’operazione di investimento.

La coopresenza di un finanziamento e di un investimento compone la rate di due parti, dove ogni parte ha un tasso di interesse diverso:

- Quota interessi sul debito;

- Un piano di accumulo retribuito a un tasso di interesse, generalmente inferiore rispetto a quello di restituzione del debito.

In pratica grazie a questo ammortamento puoi fare un finanziamento e allo stesso tempo un investimento che genera degli interessi a tuo favore. Lo scopo chiaramente non è quello di guadagnare, ma che dalle somme capitalizzate nell’investimento si ricavi un importo pari al debito, che quindi potrai estinguere.

Con preammortamento

I contratti di mutuo possono prevedere un pre ammortamento, ossia una prima fase in cui il debitore paga solo la quota interessi e, solo alla scadenza stabilita, inizia a pagare anche la quota capitale.

È una forma di rimborso che va a vantaggio soprattutto della banca, che la richiede quando il mutuo da concedere è particolarmente rischioso: in questo modo la banca si garantisce innanzitutto, per i primi anni, il rimborso degli interessi. Di solito il tasso di interesse applicato durante la fase di pre ammortamento è uguale a quello che sarà applicato nell’ammortamento ordinario.

Bullet

Oltre a quello francese, italiano, americano e con preammortamento, c’è un altro tipo di piano di ammortamento che si chiama “Bullet”. Si tratta di un piano che prevede il rimborso delle quote interesse per tutta la durata dell’operazione e, solo alla fine, la restituzione del debito.

Può sembrare molto strano come piano di ammortamento, ma in realtà è parecchio utilizzato: basti pensare ai titoli di stato oppure ai prestiti obbligazionari, dove appunto chi ottiene il denaro deve pagare gli interessi con le cedole e, solo alla scadenza deve restituire il capitale.

Altra caratteristica fondamentale del bullet è la velocità di rimborso: si tratta di prestiti da rimborsare entro al massimo un paio d’anni. “Bullet” infatti significa “proiettile” a dimostrazione della velocità dell’operazione.