Stai valutando l’acquisto di un’azienda già esistente ma non sei sicuro delle considerazioni che hai preso fino ad ora? Non sei soddisfatto della valutazione della tua azienda fatta da un’impresa concorrente che vorrebbe acquistarla? Allora sei arrivato nel punto giusto al momento giusto.

In questa guida completa sulla valutazione d’azienda ti spiego come si fa, come funzionano i metodi: reddituale, patrimoniale, finanziario, misti ed EVA, quale tra questi risulta essere quello più utilizzato, quale ti aiuta a stimare il valore in base al fatturato nei prossimi anni e quali sono i software che puoi utilizzare.

Indice

Cos’è e come si fa

La valutazione é una stima di valore, una perizia che, seguendo determinati criteri e metodi, mira a calcolare il valore dell’azienda quanto più preciso possibile. Si tratta di un’operazione tutt’altro che facile. In alcuni casi é la legge stessa che impone la valutazione dell’azienda, in altri casi invece si tratta di un’operazione volontaria.

L’azienda o un ramo aziendale sono sottoposte a valutazione in varie occasioni:

- Durante delle operazioni straordinarie che comportano fusione o scissione;

- In fase di aumento di capitale;

- In caso di vendita di pacchetti azionari;

- Recesso di un socio.

Metodo reddituale

Il metodo reddituale stima il valore dell’azienda in base alla sua abilità a produrre guadagni, reddito. Indipendentemente dal patrimonio, maggiore é la redditività maggiore é il valore attribuito all’entità aziendale. Sotto il punto di vista pratico, tale metodo deve quindi adottare delle formule che attualizzano i risultati economici attesi.

Le più importanti formule sono due:

- Formula della rendita infinita, si applica quanto si ipotizza una durata illimitata dell’impresa => V = R/i

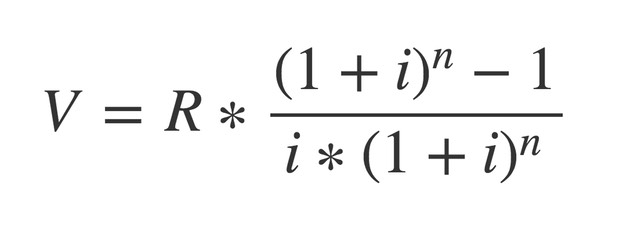

- Formula della vita limitata, si applica quando l’azienda ha una durata predefinita, determinata (per esempio 10 anni, 20 anni…):

Dove:

- V = valore

- R = Reddito medio ipotizzato che si realizzerà in futuro

- i = tasso percentuale di attualizzazione

Esempio

Rendita infinita: Impresa con Reddito medio ipotizzato di 200.000 euro e tasso percentuale di attualizzazione all’8%. Il valore si calcola così: V = 200.000 / 0,08 = 2.500.000 euro.

Esempio

Azienda con durata limitata: Impresa con Reddito medio ipotizzato di 200.000 euro, tasso di attualizzazione all’8% e durata dell’azienda pari a 10 anni. Il valore si calcola così: V = 200.000 x ((1+0,08)^10 – 1) / 0,08 x (1+0,08)^10 = 1.336.000 euro.

Metodo patrimoniale

Il metodo patrimoniale mira a stimare l’azienda in relazione al patrimonio netto, identificato come valore che occorrerebbe per creare l’azienda da zero. Il patrimonio netto viene calcolato non con gli stessi criteri di usati per il bilancio d’esercizio, ma con opportune rettifiche.

Si tratta di un metodo più oggettivo rispetto a quello reddituale, in quanto considera le attività effettivamente presenti in azienda e non degli ipotetici redditi futuri. Lo svantaggio di questo metodo però, é che nella valutazione di un’azienda é bene considerare anche il potenziale reddito che riuscirà a produrre.

A parità di patrimonio netto infatti, é chiaro che il valore di un’azienda molto produttiva é più alto rispetto a una con lo stesso grado di patrimonializzazione, ma incapace di produrre un certo reddito. Proprio per questa ragione il metodo patrimoniale è utilizzato per la stima di aziende con importante patrimonializzazione, tipo holding pure o aziende immobiliari.

La formula di questo metodo é: V = P dove V é il valore stimato e P il patrimonio

Ogni cespito patrimoniale viene stimato secondo questi metodi:

- Valore di sostituzione, per i beni strumentali;

- Valore di realizzo, per le attività patrimoniali oggetto di scambi passati o futuri;

- Valore di estinzione, per le passività patrimoniali.

Attenzione

Quello appena esposto rappresenta il criterio più semplice, ma ne esistono altri più complessi, volti a includere nella stima anche i beni immateriali.

Metodo finanziario

Il metodo finanziario rappresenta un criterio piuttosto complesso. Tiene infatti conto dei seguenti elementi:

- Il dividendo atteso dagli azionisti della società;

- Il costo del debito;

- La deducibilità fiscale degli interessi;

- La stima del cash flow disponibile durante il periodo di previsione, elemento di non facile quantificazione soprattutto per gli anni più lontani.

Metodi misti

Considerati i vantaggi, ma anche i limiti dei vari criteri di valutazione d’azienda, i metodi misti cercano di tenere in considerazione sia il patrimonio sia la redditività. Nello specifico si cerca di apportare specifici perfezionamenti valore dei cespiti patrimoniali in considerazione della capacità aziendale di generare reddito.

Lo scopo é quello di confrontare, alla fine dei calcoli, la redditività prospettata con quella ritenuta “soddisfacente”. I metodi misti quindi considerano:

- Il valore delle attività (sia materiali che immateriali) non considerato nel metodo patrimoniale;

- La redditività prospettica aziendale, non considerata nel metodo reddituale.

Metodo EVA

Il metodo EVA (Economic Value Added) é un metodo di valutazione che misura il valore creato dall’azienda e lo rapporta agli investimenti effettuati, in termini pratici quindi misura la differenza tra reddito che l’azienda é in grado di generare e costo del capitale investito. Si tratta di un metodo di valutazione che somiglia un po’ a quello misto, in quanto tenta di considerare sia l’aspetto reddituale che quello patrimoniale dell’azienda.

Tuttavia anche questo tipo di calcolo nasconde delle insidie. Si pensi per esempio se dopo la valutazione, inizia un periodo di inflazione: ciò porterebbe a una perdita di valore dei cespiti patrimoniali e un aumento degli utili, entrambi precedentemente stimati

Software di valutazione

I calcoli per effettuare una valutazione attenta e più precisa possibile di un’azienda, spesso non sono semplici. Per questa ragione esistono vari “software di valutazione aziendale” che, inserendo i vari documenti e dati, restituiscono le stime aziendali, calcolate non con un solo metodo, ma con tutti i metodi esistenti (cinque metodi + uno o più misti).

La cosa migliore da fare infatti, é confrontare i risultati dei vari metodi e trarre da questi delle conclusioni. Questi software offrono anche modelli di relazione prestampati e automatici, la possibilità di creare delle vere e proprie relazioni in Word o delle tabelle in Excel, il tutto corredato da opportuni grafici.